Presentado estudio Global Automotive Executive Survey 2021 de KPMG sobre tendencias en el mercado de automoción con entrevistas a ejecutivos de esta industria y adyacentes.

El sector del automóvil se encuentra en una encrucijada, un cruce de caminos que transita hacia nuevos modelos de negocio afrontando transformaciones estructurales de gran calado. Con unas ventas en recuperación tras el periodo de pandemia que aún distan un 32% los registros en 2021 con respecto de las matriculaciones de 2019.

No obstante, y si bien con grandes diferencias en la percepción de previsiones para el largo plazo en distintas áreas geográficas, se impone una visión optimista tras la fuerte capacidad de resistencia demostrada por el sector (con el soporte estatal) en la reciente crisis epidemiológica.

Directivos estadounidenses son los más optimistas -66%-, seguidos por chinos -un 55%-, mientras que en Europa Occidental (donde los objetivos de movilidad sostenible son superiores) tan solo muestran confianza positiva un 42% de l@s encuestad@s.

Coinciden sin embargo los directivos de las diferentes áreas geográficas en la previsión de alcanzar la paridad eléctrica / combustión hacia el 2030, si bien considerando constante el mantenimiento de las actuales tendencias en cuanto a precios y subvenciones.

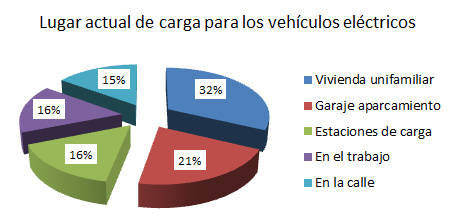

En la implantación del modelo eléctrico intervienen circunstancias de índole pragmática:

Ello resulta indicativo de la necesidad de que además de desplegar puntos, estos sean de carga rápida.

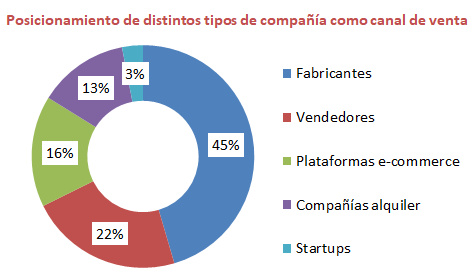

El canal de internet se percibe como mayoritario en 2030 por parte del 78% de encuestados, obligando a una redefinición de las redes de distribución, que habrán de afrontar una adquisición de habilidades digitales suficiente para facilitar las más satisfactorias experiencias de compra.

Así, la fluidez en el proceso de adquisición resultará muy importante o decisivo en un 74%

Otras prestaciones inherentes a la excelencia en conectividad y valores añadidos, mantenimiento, entretenimiento..., también alcanzan registros del orden del 70% en la calificación del comprador.

Cero emisiones (68%), imagen de marca (75%) , sistemas de conducción autónoma (65%) y rendimiento en la conducción (71%) completan los sondeos del estudio sobre ponderación de ventajas por parte de la demanda.

La suscripción a vehículos para 2030 destaca como opción competitiva frente a la venta y alquiler clásicos. En este modelo, es de prever que jugarán un papel preponderante las compañías mejor posicionadas para ofrecer el servicio:

Estos conocidos como eVtOLs se espera que constituyan una realidad antes del 2035, cuando estarían disponibles en la mayoría de las grandes ciudades.

Movimientos tácticos de capital, con desinversiones e inversiones críticas, así como movimientos para asimilación de actores especializados en la cadena de valor ya esbozan tendencia a la segmentación de negocio en pos de la eficiencia operativa.

Compañías tecnológicas de vehículos autónomos y compañías de coches de alquiler se presume serán los propietarios/operadoras de vehículos autónomos.

Destacando Tesla como compañía líder blobal, además de Huawei, Cruise (GM y Honda) o Waimo (Google) en soluciones de vehículos autónomos.

Kulfas se reunió con directivos del consorcio liderado por la canadiense Daymak Inc y las firmas argentinas FDC Competición y Emerx, quienes presentaron su proyecto de inversión para fabricar en el país su modelo Spiritus.