Los Ayuntamientos tienen por Ley total libertad para fijar bonificaciones siempre que se recojan en una Ordenanza fiscal que la regule. Lo sorprendente es que sus concejalías de medioambiente no lo hagan por su acostumbrado afán recaudatorio.

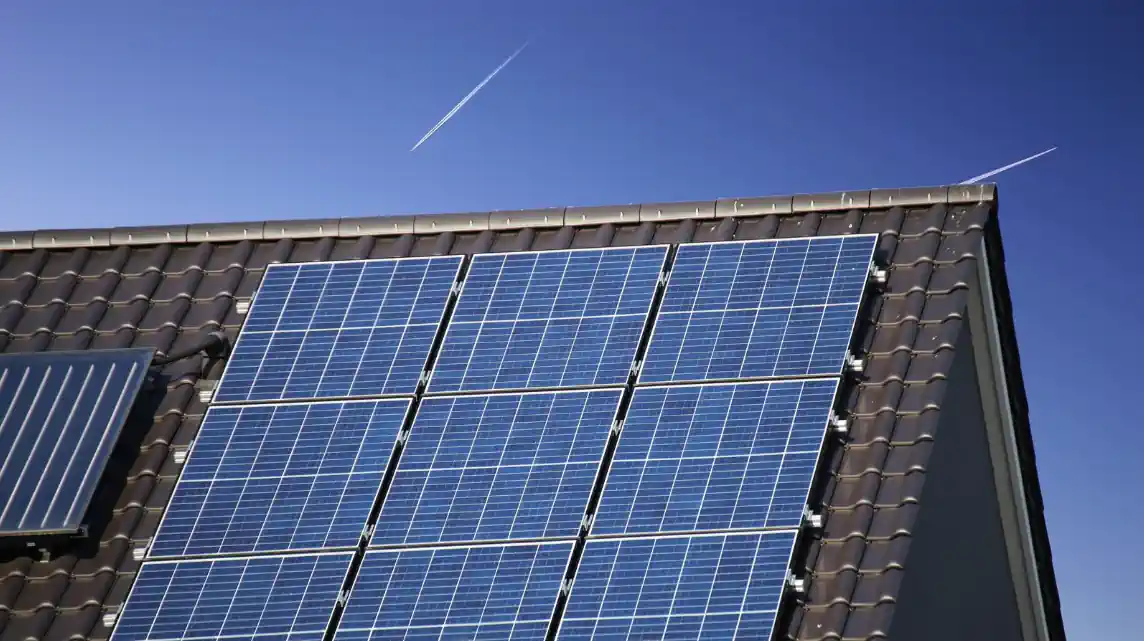

El Impuesto sobre Construcciones, Instalaciones y Obras es un tributo indirecto cuyo hecho imponible está constituido por la realización de cualquier construcción, instalación u obra para la que sea necesario contar con la pertinente licencia de obras. No obstante, quedan exentas las construcciones, instalaciones u obras de la que sea dueño el Estado, las Comunidades Autónomas o las Entidades locales, y todas aquellas que sean directamente destinadas a carreteras, ferrocarriles, puertos, aeropuertos, obras hidráulicas, saneamiento de poblaciones y de sus aguas residuales

El Estado establece sólo el tipo de gravamen máximo, siendo el Ayuntamiento quién debe fijar su valor sin exceder nunca del 4%. Además, dado su carácter voluntario, hay Ayuntamientos, como se observa en la tabla siguiente, que no lo establecen.

Los Ayuntamientos podrán fijar bonificaciones siempre que se recojan en una Ordenanza fiscal que la regule. Entre estas bonificaciones de carácter potestativos se incluye una bonificación de hasta el 95% a favor de las construcciones, instalaciones u obras en las que se incorporen sistemas para el aprovechamiento térmico o eléctrico de la energía solar.

09:00 / 18:30 horas

La VI Cumbre de Autoconsumo se celebrará el 14 de abril en Madrid y analizará los retos regulatorios, tecnológicos y de mercado para impulsar el autoconsumo en España, bajo el lema «Regulación, electrificación y nuevos modelos de flexibilidad»

Aumentará la autonomía estratégica de España y de la UE, al impulsar el abastecimiento de materias primas críticas para la transición ecológica y la digital, con nuevos y rigurosos estándares ambientales.