EL Informe Anual 2011 de ASIF, denominado «Hacia el crecimiento sostenido de la fotovoltaica en España», muestra que las empresas españolas aguantaron la Crisis fotovoltaica española gracias a la exportación.

Según el Informe anual de ASIF 2.011:

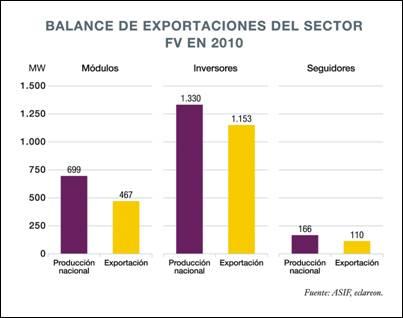

- La fabricación de módulos creció un 160%, de 269 MW a 699 MW, de los que se exportaron 467 MW.

- La fabricación de inversores creció un 490%, de 271 MW a 1.330 MW, de los que se exportaron 1.153 MW.

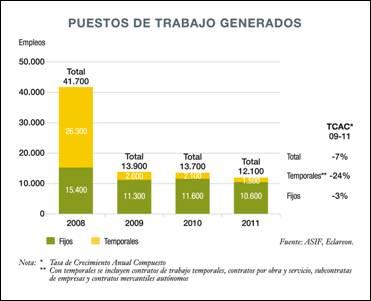

- El empleo en la industria fabricante creció un 10%, pero en total siguió bajando hasta poco más de 12.000 puestos.

- En el plano internacional, el mercado de instalación creció un 130%, conectándose un total de 16.700 MW.

- En la Unión Europea, la fotovoltaica fue la primera fuente de energía renovable, por delante de la eólica.

- EE UU, Japón, China, Canadá, Australia y muchos otros países duplicaron su mercado fotovoltaico.

Acceder al Informe Anual 2011 de ASIF: http://asif.org/2011/06/informe-anual-2011/

La Asociación de la Industria Fotovoltaica (ASIF) ha presentado hoy su Informe Anual 2011, denominado Hacia el crecimiento sostenido de la fotovoltaica en España, en alusión a los tremendos altibajos que ha experimentado el mercado nacional como resultado de los cambios regulatorios registrados en los últimos cuatro años. Fruto de estos vaivenes, el Sector Fotovoltaico español se está orientando cada vez más hacia mercados exteriores, que crecen con gran fuerza (un 130% en 2010). La mejor muestra de este hecho lo ofrece la industria manufacturera: capaz de fabricar más de 1.000 MW anuales, produjo 699 MW, de los que exportó más del 70%; con el 30% restante cubrió un 60% de los 392 MW que se instalaron en el mercado nacional. Para el presente ejercicio de 2011 se augura otro año sombrío en España, marcado por la desconfianza que han generado las normas retroactivas aprobadas por el Gobierno a finales del pasado 2010.

Según los datos de la Comisión Nacional de Energía, si en 2009 se instalaron en España 17 MW fotovoltaicos, en 2010 se instalaron 392 MW, un 2.305% más. Obviamente, un porcentaje tan exorbitante refleja más el hundimiento acecido durante 2009 que una evolución extraordinariamente vigorosa del mercado. En realidad, entre 2009 y 2010 el Gobierno adjudicó 979 MW, de los que no se han instalado ni la mitad.

Aunque una parte relevante de la potencia adjudicada durante 2010 se debería instalar en este 2011, la desconfianza generada por las normas retroactivas aprobadas a finales del año pasado y la mala situación financiera lo están impidiendo: numerosos proyectos inscritos en el Registro de Preasignación de Retribución no están consiguiendo el capital necesario para su ejecución.

Ante este panorama, las empresas del Sector Fotovoltaico nacional están intensificando la salida hacia otros mercados exteriores para desarrollar su actividad, puesto que la situación en España no se corresponde con lo que sucede más allá de nuestras fronteras: globalmente, el mercado creció un 132%, conectando 16.700 MW. Entre los países destacados, encontramos varios integrantes de la Unión Europea, donde la fotovoltaica superó a la eólica como primera fuente de energía renovable del continente: Alemania (7.408 MW), Italia (2.321 MW), República Checa (1.490 MW), Francia (719 MW) y Bélgica (424 MW) fueron los más pujantes.

En otras latitudes se ha experimentado un crecimiento muy importante: Australia cuadruplicó su mercado (de 79 MW a 320 MW) y China lo duplicó (de 228 MW a 520 MW), al igual que Japón (de 483 MW a 990 MW), EE UU (de 447 MW a 878 MW) o Canadá (de 62 MW a 105 MW). La tendencia para los próximos años es claramente ascendente en estos y otros mercados, como India o México, cuyas políticas de fomento de la tecnología solar comienzan a dar los primeros frutos.

Crecimiento de la industria fabricante española

Este auge del mercado global explica los buenos resultados que aportan los fabricantes españoles. Según la empresa consultora eclareon –que lleva tres años colaborando en la elaboración del Informe Anual de ASIF con un análisis sobre la industria manufacturera española–, se exportaron 467 MW de módulos (el 70% de la producción) y 1.153 MW de inversores (el 85% de lo producido).

El buen comportamiento de la industria fabricante nacional –que amplió un 10% su volumen de empleo respecto al año 2009– no fue suficiente para corregir la tendencia negativa de la estructura laboral del Sector Fotovoltaico en España desde la punta conseguida en 2008: ahora apenas se superan los 12.000 puestos directos (tanto fijos como temporales) y muchas empresas han alcanzado una estructura mínima, a partir de la cual se pone en riesgo su supervivencia.

Para este ejercicio 2011 las perspectivas no mejoran en el plano nacional. A la escasa fuerza del mercado ya referida, hay que sumar las limitaciones horarias con derecho a percibir la prima equivalente que estableció el Real Decreto-Ley 14/2010. Comenzarán a aplicarse en otoño y supondrán la sustracción de un 30% de los ingresos generados por la producción eléctrica.

No obstante, la próxima aprobación del Real Decreto de conexión a red de instalaciones de pequeña potencia, que simplifica sensiblemente la tramitación administrativa y abre la puerta a la elaboración de una normativa sobre autoconsumo, supone la apertura de una nueva opción de desarrollo para la fotovoltaica en España.

Tras las reducciones extraordinarias de tarifas introducidas por el Real Decreto 1565/2010, la paridad de red de las distintas aplicaciones fotovoltaicas se han aproximado en el tiempo y ahora todas, incluida la plena competitividad con el Mercado de la Electricidad, se producirán en los próximos años, tal y como muestra la siguiente gráfica:

En este sentido, ASIF reclama que la futura normativa contenga un tratamiento del autoconsumo basado en el balance neto de energía calculado anualmente. Ello permitirá a la fotovoltaica desplegar sus virtudes de generación distribuida y de fuente de energía indispensable para cumplir la Directiva 2010/31/UE, que obliga a los edificios nuevos y a los que sufran reformas importantes a autoabastecerse con fuentes renovables.

Una nueva y trascendente iniciativa está en marcha para proporcionar un suministro de energía limpia, continua y confiable a las poblaciones del norte de la Amazonía boliviana, incluidas las ciudades de Cobija, Guayaramerín y Riberalta.

El ministro de Energía y Minas, Rómulo Mucho, señaló desde Japón que nuestro país presenta mucho potencial y oportunidades para los inversionistas del mundo en el desarrollo de las energías renovables y, específicamente, del hidrógeno verde.