La ley 19.420 establece un crédito tributario como incentivo para el desarrollo de las provincias de Arica y Parinacota, la cuales podrían ofrecer un mecanismo capaz de rentabilizar los proyectos CSP y PV en esta región.

Descripción de la Ley 19.420 de Crédito tributario para Arica y Parinacota

Éste crédito tributario podría ofrecer un modelo de negocio que rentabilice los proyectos CSP en estas regiones de Chile mediante exenciones tributarias, amortizando el costo de inversión inicial de los proyectos.

La Ley 19.420, conocida como Ley Arica o Crédito Tributario, puede resumirse en los siguientes puntos:

Monto del Crédito: alcanza respectivamente en las provincias de Arica y en Parinacota un 30% y 40% del valor de los bienes físicos de los activos inmovilizados, que correspondan a construcción, maquinarias y equipos.

Debe tratarse de bienes sujetos a depreciación y con una vida útil superior a tres años y de inversiones superiores a 2.000 UTM y a 1.000 UTM en los casos de las provincias de Arica y de Parinacota, respectivamente.

Deducción: el crédito se deduce del impuesto a la renta de primera categoría, sin perjuicio de derecho a la rebaja de los créditos establecidos en el art. 56 números 3 y 63 de la ley de renta. El crédito que no se utilice en un ejercicio tributario se puede imputar en el ejercicio siguiente.

Restricciones: sólo opera respecto de las inversiones que se ejecuten hasta el 31 de diciembre de 2011, siendo el crédito imputable hasta el año 2034. Sin embargo, este documento pretende ofrecer antecedentes que justifique la extensión de este plazo.

Evaluación de Escenarios

El siguiente análisis busca evaluar la rentabilidad de los posibles proyectos de generación solar en la región de Arica y Parinacota, y mostrar el impacto del beneficio tributario particular de la zona, tanto sobre la rentabilidad de la inversión privada (viabilizando estos proyectos), así como sobre las arcas fiscales que dejan de percibir los impuestos respectivos de estos eventuales proyectos.

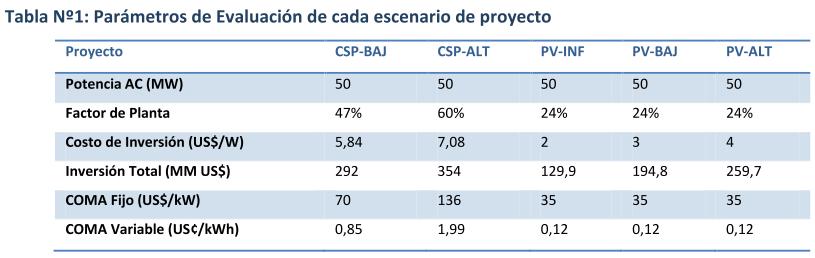

Descripción de escenarios CSP:

Para el análisis se consideraron dos escenarios CSP. El primero de estos (CSP-BAJ) se basa en modelos estándares de estimación de costos para plantas de generación eléctricas CSP. El segundo (CSP-ALT) se basa en un estudio específico de costeo de plantas CSP instaladas en Chile, encargado por la Agencia Alemana de Colaboración Internacional (GIZ) y el Ministerio de Energía, a la Consultora Suntrace de Alemania, especialista en esta tecnología.

Descripción de escenarios PV:

Con el objetivo de contar con un rango de evaluación para los modelos de planta PV, se revisaron los reportes de la industria europea (EPIA: Solar Generation 6) y también de EEUU (U.S. Solar Market Insight), además de consultar directamente a los proveedores tecnológicos actualmente presentes en Chile, abarcando un rango aceptable de valores posibles para establecer tres escenarios de inversión y costos de operación y mantención (COMA), uno optimista (PV-BAJ), otro pesimista (PV-ALT), y uno informal (PV-INF), resultante del la consulta directa a proveedores. Los parámetros de cada escenario se muestran en Tabla 1.

Estos escenarios aprovecharían la capacidad de transmisión existente, pero no consideran los gastos asociados a peajes de transmisión ni a líneas de conexión al sistema existente.

Consideraciones financieras:

Los parámetros financieros utilizados para la evaluación de todos los escenarios fueron los siguientes:

- Financiamiento: 20% propio, 80% préstamo a 15 años, tasa de interés de 7%;

- Tasa Interna de Retorno: 10%;

- CAPEX afecto al beneficio tributario (Ley Arica): 75%;

- Instalaciones efectuadas en la provincia de Arica (crédito tributario del 30%);

- Vida útil del proyecto: 30 años;

- Depreciación: acelerada a 5 años.

Parámetro de evaluación:

El cálculo del costo normalizado de la electricidad (LCOE: Levelized cost of electricity) es la forma más ampliamente usada en la industria de generación eléctrica para comparar el costo de la energía mediante distintas tecnologías, ya que toma en cuenta el precio del sistema instalado y los costos asociados, como el financiamiento, terreno, seguros, transmisión, operación y mantenimiento y depreciación, entre otros gastos.

Luego, esta evaluación económica consistió también en determinar el costo normalizado de la energía para cada escenario, con y sin incentivo tributario:

Sin incentivos de ningún tipo (caso base), Bajo régimen de la Ley Arica (suponiendo extensión de su vigencia)

Para ello, se utilizó la herramienta CREST (Cost of Renewable Energy Spreadsheet Tool) para determinar estos costos. Esta herramienta permite seleccionar dos tipos de pago del beneficio tributario: contra existencia inicial de impuestos ("carried forward"), ó a medida que se vaya generando ("as generated"). Dado que un proyecto de inversión de estas características tendrá que asumir pérdidas operacionales durante los primeros años y verá ingresos positivos, en general, luego de 7 a 10 años, la diferencia entre ambos tipos de pago sirve para modelar dos tipos de inversionistas distintos: aquellos sin operaciones comerciales previas al proyecto (en adelante, empresa SOC"), y aquellos con operaciones comerciales previas al proyecto (en adelante, empresa "COC").

Resultados de la Evaluación Económica

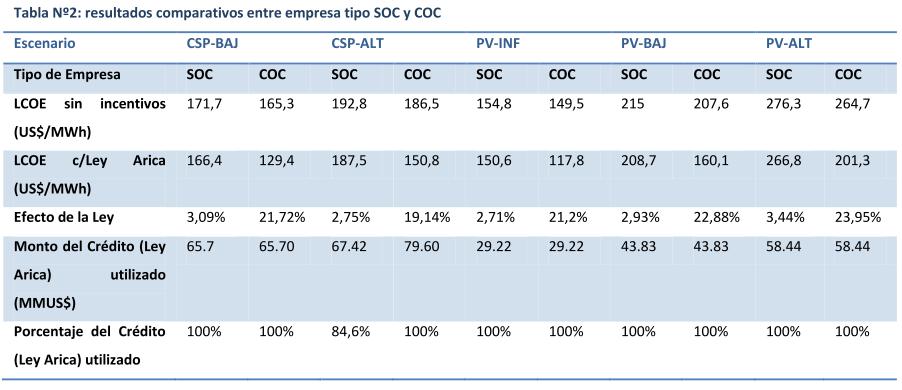

En vista de que la Ley Arica consiste en un crédito tributario, es decir, imputable contra los impuestos que deba pagar la empresa, la situación resultante es que la empresa SOC no podrá utilizar el crédito hasta después de 7 a 10 años, cuando comience a rentar, dado que antes no tendrá impuestos contra los que imputar el crédito. Por otro, una empresa COC podrá utilizar el crédito desde el primer año de operaciones del proyecto, imputándolo a sus impuestos globales, que van más allá del proyecto. Por lo tanto, el tipo de empresas será determinante en el real beneficio que la Ley Arica tendrá sobre el costo de la energía del proyecto.

La tabla Nº2 compara los costos normalizados de energía, resultantes, empresas SOC y empresas COC, para todos los escenarios antes descritos.

Discusión de Resultados

En primer lugar, se observa una diferencia de precio, para todos los casos sin incentivos, entre una empresa SOC y una empresa COC. Esto se explica por la depreciación acelerada, la cual es un beneficio tributario en sí, independiente del aporte de la Ley Arica y que influye de manera distinta para la empresa SOC y la empresa COC.

Para el caso de la las empresas SOC, se observa, en general, que el impacto de la Ley Arica es bastante bajo, produciendo una disminución del LCOE en alrededor de 2%. Además, en un caso no se utiliza el monto total del crédito.

El impacto del beneficio tributario es bastante notorio sobre el LCOE para la empresa COC. Esto dado que se cuenta con el monto entregado por la Ley Arica, el cual se puede utilizar para cubrir el préstamo solicitado para la construcción del proyecto, y por ende bajan los costos de operación.

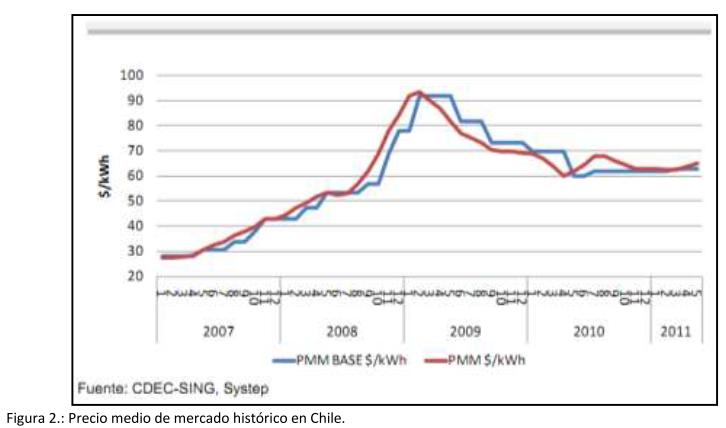

La figura muestra el precio medio de mercado en el SING, el cual se encuentra estabilizado en el último año alrededor de los 65 $/kWh (130 US$/MWh).

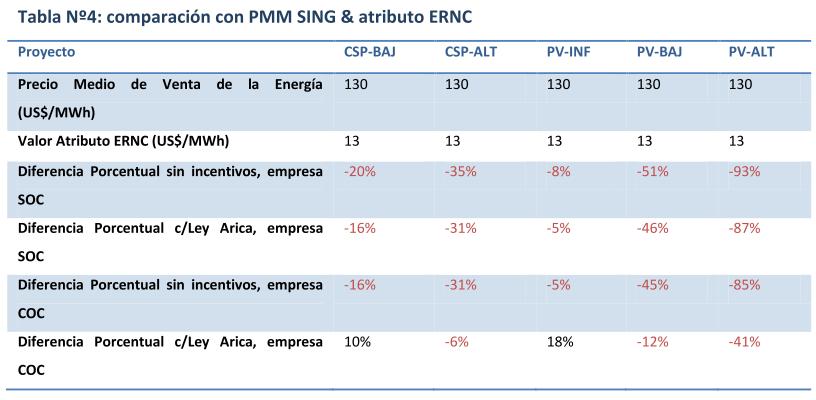

La tabla Nº4 muestra la diferencia entre el LCOE de cada escenario y una referencia por pago por energía equivalente a un precio de 130 US$/MWh, más el pago por atributo ERNC, equivalente a 13 US$/MWh (fuente: Balance Anual ERNC CDEC-SING).

Se observa que, en el caso de la empresa SOC, la Ley Arica no es suficiente para que un proyecto sea competitivo. En el caso de la empresa COC, solamente un caso de proyecto fotovoltaico alcanza a ser competitivo mientras que se observa la efectividad de la Ley Arica para CSP, por cuanto el LCOE logra ser bastante cercano al precio de venta de la energía en el caso CSP-ALT, y es menor en el caso CSP-BAJ.

Consideraciones del Modelo CREST

Existen dos consideraciones a tener en cuenta, producto de la estructura operativa de la herramienta CREST.

En primer lugar, el análisis considera únicamente el VAN global del proyecto (0%) con una TIR del 10% ofrece la posibilidad de analizar el DSCR ("debt service coverage ratio"), indice que señala la capacidad de cobertura anual del préstamo respecto de los ingresos netos. Este índice debe ser mayor que 1 para asegurar que, al menos, se tendrán ingresos suficientes para cubrir la cuota y los intereses del préstamo, año a año, únicamente con el flujo de caja del proyecto. En caso contrario, se incurriría en no pago (caso de una empresa SOC) o en tener que recurrir a patrimonio propio (caso de una empresa COC). La manera más efectiva de lograr un DSCR mayor es disminuir el monto del préstamo, lo que implica un aumento del LCOE. Si el inversionista desea vender su proyecto, puede asumir un DSCR menor (asumiendo que el financista efectúe el préstamo) con el objetivo de lograr un LCOE atractivo para cerrar un PPA. En cualquier caso, todos los LCOE aseguran un VAN de 0% con una TIR del 10%, más allá de que el DSCR en los años que se debe pagar el préstamo sea o no mayor que 1.

En segundo lugar, para efectos de la depreciación, se considera como depreciable el valor del activo fijo (75% de la inversión) menos el valor del crédito tributario Ley Arica (en los casos en que se cuenta con este). Sin embargo, para efectos de la depreciación, CREST descuenta solamente el 50% del valor total del crédito tributario. Esto nos lleva a concluir que los resultados obtenidos con CREST son relativamente más conservadores (i.e. LCOE mayores) que los que se obtendrían con la aplicación total del crédito para efectos de la depreciación. Ello, por cuanto un monto a depreciar menor implica un egreso menor en el flujo de caja y, por ende, ingresos a declarar mayores (o pérdidas menores). Declaración de mayores ingresos implican mayor carga tributaria, lo que a su vez implica un uso más rápido del crédito tributario.

Impacto Sobre la Economía Local

A continuación, se analizará el impacto que tiene el proyecto sobre la economía local, en cuanto a la generación de empleos directos e indirectos que produce el proyecto, tanto en la etapa de construcción como en la etapa de operación.

Para este efecto se utiliza la herramienta JEDI ("Jobs and Economics Development Impact Model") de NREL, la cual determina la cantidad de empleos por tipo y por etapa, así como los ingresos que perciben tanto los trabajadores como la economía local.

JEDI considera distintos tipos de salidas según sea el marco económico de la zona geográfica que se trate. Como es una herramienta desarrollada en EE.UU., considera distintos parámetros de desarrollo económico (entre otros, capacidad de producción industrial v/s necesidad de importación de materias primas) según el estado que se escoja. En ese sentido, un segundo análisis debería hacerse modelando la situación de la XV Región.

Para efectos del análisis, se considerarán dos estados representativos: California y Distrito de Columbia (DC). El primero cuenta con una actividad de producción industrial y mano de obra calificada importante. En contraste, DC no cuenta con ninguno de esos atributos, por lo que se espera que el impacto del proyecto en la economía local sea menor, y a la vez más cercano a lo que podría esperarse de la XV Región.

Los ingresos de la comunidad, corresponden a los cambios inducidos en el gasto de los hogares, como resultado de los efectos directos e indirectos de cambios en la demanda final de productos (por ejemplo, compra de bienes y servicios), por los volúmenes de inversión del proyecto.

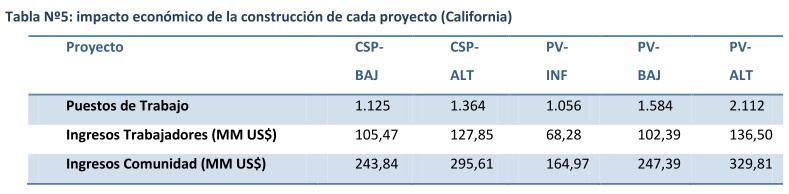

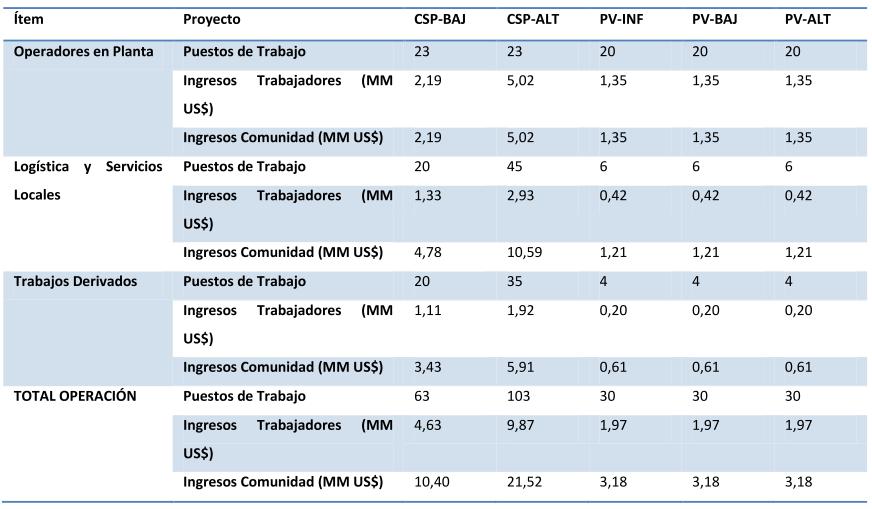

La tabla Nº5 muestra el impacto de cada proyecto durante la etapa de construcción, en el marco de desarrollo del estado de California.

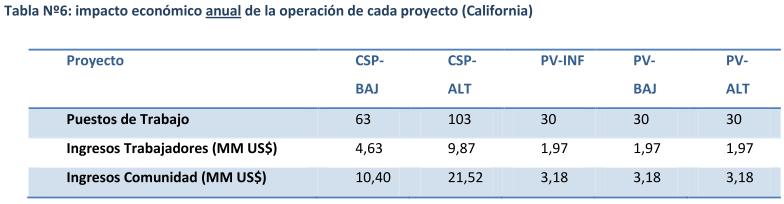

La tabla Nº 6 muestra el impacto de cada proyecto durante la etapa de operación, en el marco de desarrollo del estado de California, para cada uno de los 30 años del proyecto.

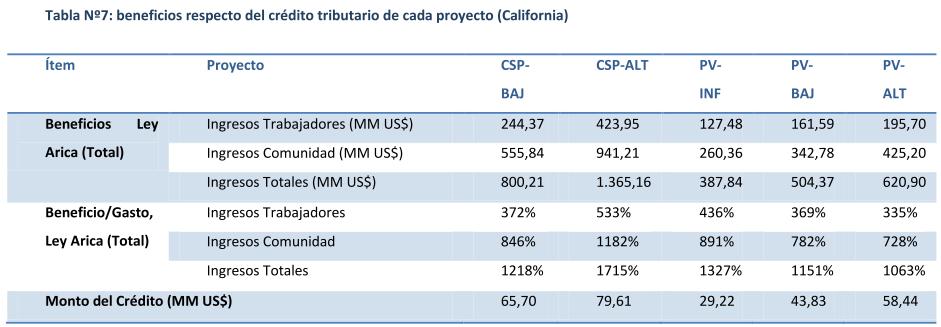

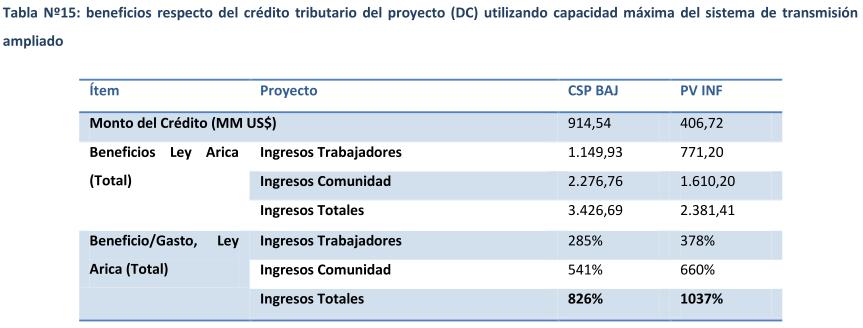

La tabla Nº7 indica el impacto porcentual del crédito tributario en la comunidad, para cada proyecto, en el marco de desarrollo del estado de California, para el tiempo total del proyecto (construcción más operación).

Se observa que todos los proyectos tienen un alto retorno del beneficio respecto del crédito tributario otorgado, siendo los beneficios globales entre 10 a 17 veces el valor del crédito respectivo.

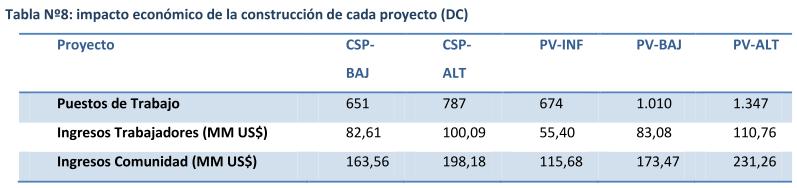

La tabla Nº8 muestra el impacto de cada proyecto durante la etapa de construcción, en el marco de desarrollo del estado de DC.

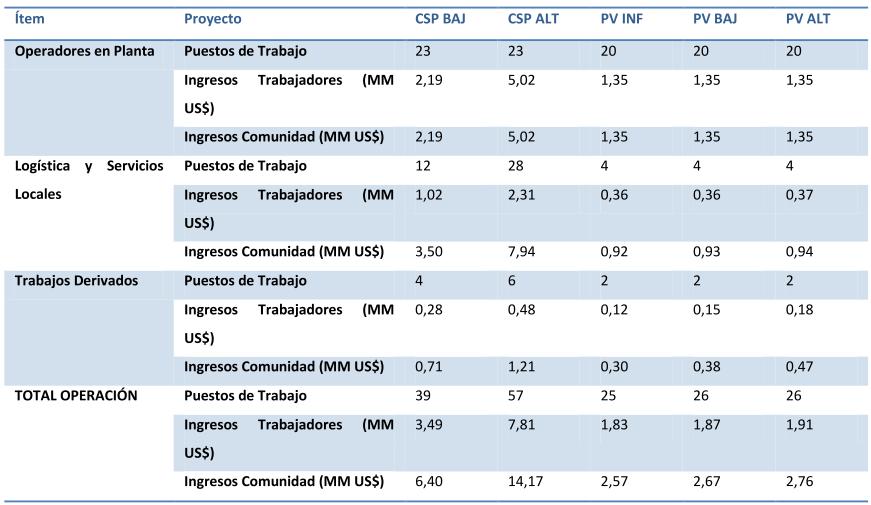

La tabla Nº 9 muestra el impacto de cada proyecto durante la etapa de operación, en el marco

de desarrollo del estado de DC, para cada uno de los 30 años del proyecto.

La tabla Nº10 indica el impacto porcentual del crédito tributario en la comunidad, para cada proyecto, en el marco de desarrollo del estado de DC, para el tiempo total del proyecto (construcción más operación).

Se observa que todos los proyectos tienen un impacto bastante elevado sobre la economía local, de entre 8 a 12 veces el monto del crédito tributario respectivo, aunque mucho menor que en California.

Una posibilidad de análisis es que California tiene un alto nivel de desarrollo en tecnologías y una alta capacidad de mano de obra calificada. Lo más probable es que el nivel de beneficios sea alto para ese estado, debido a que no necesitará importar ni la mano de obra, ni los profesionales calificados, ni las materias primas y equipos necesarios para producir la planta, sino que serán, en su mayoría, de producción local.

En contraste, la actividad económica de DC está enfocada en actividades de servicios, por lo que es poco probable que cuente con infraestructura, capacidad productiva, mano de obra y profesionales calificados para la ejecución de los proyectos.

No obstante, otra posibilidad es que el tamaño de DC sea la causa de la carencia de un marco de desarrollo que evite la necesidad de importar gran parte de los insumos y trabajadores necesarios para desarrollar el proyecto.

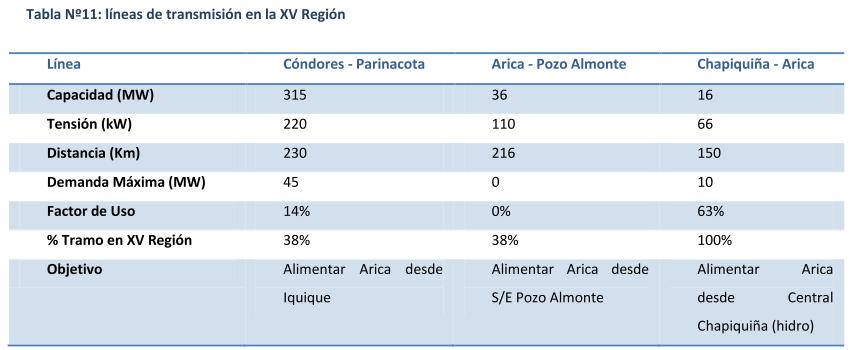

Cabe destacar que los beneficios globales presentados son válidos para el caso de desarrollo de una planta solar. La tabla Nº11 muestra los detalles del sistema de transmisión eléctrica presente en la XV Región.

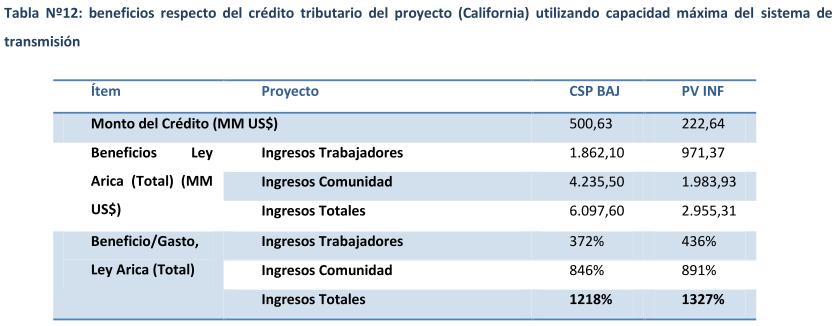

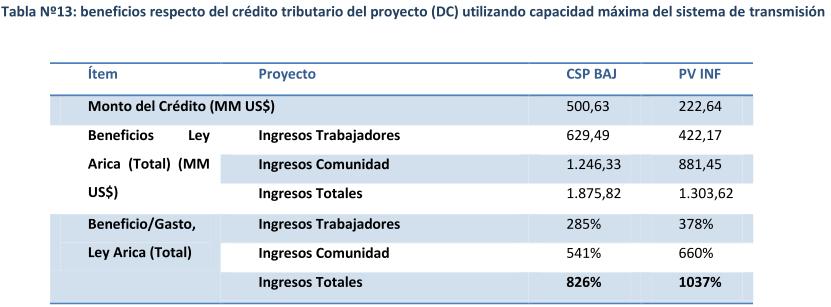

Si se conecta una serie de plantas en algún tramo de la línea Cóndores-Parinacota, se podría alimentar Arica completamente con energía eléctrica generada con tecnología solar, e inyectar a su vez energía hacia el SING, a través de la S/E Cóndores. La misma situación ocurre con la línea Arica-Pozo Almonte, la cual se encuentra desocupada. Asumiendo que se dan las condiciones para el uso máximo de esta capacidad, se podrían inyectar 381 MW de potencia solar al sistema eléctrico. La tabla Nº12 indica el impacto global que tendría la instalación de plantas tipo CSP-BAJ y PV-INF (cuyos precios son competitivos) que cubran esta demanda, sobre una economía tipo California. La tabla Nº13 muestra los efectos sobre una economía tipo DC.

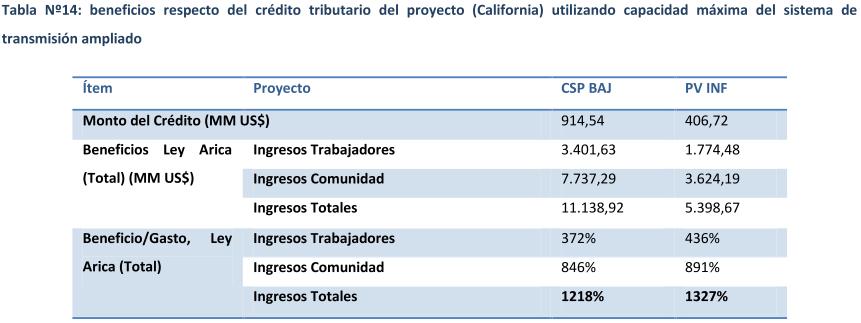

Existen antecedentes de que la línea Cóndores - Parinacota, de circuito simple, puede ser ampliada a doble circuito. Asumiendo que se duplique la capacidad de la línea, las tablas Nº14 y Nº15 muestran el impacto sobre economías tipo California y DC de utilizar la capacidad ampliada máxima del sistema de transmisión de la XV Región.

Impacto Sobre Industria Auxiliar

La implantación de proyectos de generación de energía supone la existencia de un conjunto de servicios auxiliares que la sustenten en el tiempo (consultorías, equipos de medición, elementos de análisis, capacidades profesionales, servicios de ingeniería para instalaciones, calibración de instrumentos de prospección, equipamiento de generación, logística y montajes, así como también servicios técnicos para operación y mantención). La existencia de estos productos y servicios (que llamaremos servicios conexos, muchos de los cuales no están actualmente disponibles en el país), es una condición necesaria para la instalación sustentable en el tiempo de proyectos de generación ERNC.

Existen diversas empresas y entidades (laboratorios e institutos) extranjeras con experiencia en proveer servicios conexos asociados a las ERNC, cuya instalación en el país incidirá en menores barreras (tiempos de espera de proveedores, costos de servicios y falta de proveedores) para proyectos de generación ERNC y mayores beneficios sociales por la creación de nuevos empleos en variadas competencias, así como beneficios asociados a la transferencia de conocimiento y tecnología.

El Estudio " Servicios de Gestión Experta para la Atracción de Inversiones en la Industria Solar de las Energias Renovables no concencionales", desarrollado por POCH Ambiental para CORFO (Diciembre 2010), tuvo por objetivo determinar el impacto de la instalación de distintas centrales ERNC en la industria auxiliar de centrales de generación eléctrica a nivel nacional, en cuanto a: planificación y factibilidad, equipamiento y construcción, y operación y mantenimiento. El estudio indica el tamaño de mercado de cada una de estas etapas de la cadena de valor respecto de una cierta capacidad a instalar. Al respecto, el resultado para centrales de energía solar indica que, con una capacidad instalada de 107 MW, el tamaño de mercado es de 130 MM US$ para

planificación y factibilidad, 540 MM US$ para equipamiento y construcción, y 2,5 MM para operación y mantenimiento. En la tabla Nº16 se muestra la extrapolación de estos valores a los casos en que se utilice por completo la capacidad actual y la capacidad ampliada del sistema de transmisión de Arica.

Impacto Sobre Emisiones de CO2

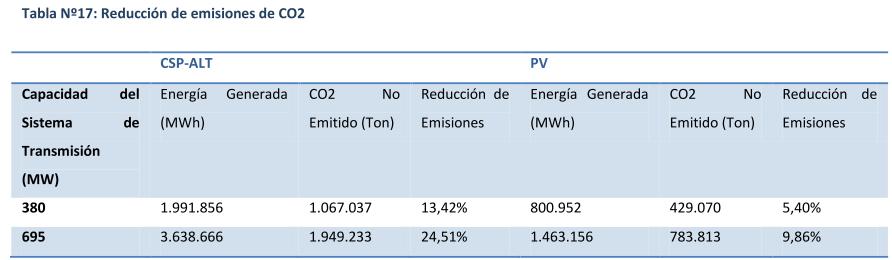

La instalación de centrales ERNC, implicarían la reducción de emisiones de gases de efecto invernadero asociado a la combustión de centrales térmicas de generación, de presencia mayoritaria en el SING. La tabla Nº17 muestra el impacto en reducción de emisiones que tendría la instalación de plantas solares en la región de Arica, utilizando tanto la capacidad máxima de transmisión disponible, como la capacidad ampliada, en su totalidad. Se considera un factor de emisión de 0.5357 toneladas de CO2 por cada MWh generado (fuente: Agencia Chilena de Eficiencia Energética).

X. Anexos

VISITA SUELO SOLAR CHILE aquí

Instamos a los líderes de la UE a que sigan apoyando el diseño fundamental de los mercados de electricidad y carbono de la UE.

En referencia al aumento de la producción de petróleo en 206.000 barriles diarios a partir de abril en respuesta a la escalada del conflicto en Oriente Medio, incluida la interrupción del suministro de petróleo y gas en el estrecho de Ormuz.