La desaceleración está vinculada al declive del segmento de tejados residenciales, a medida que la crisis energética y planes de apoyo relacionados disminuyen en mercados clave como Austria, Bélgica, Chequia, Hungría, Italia y Países Bajos.

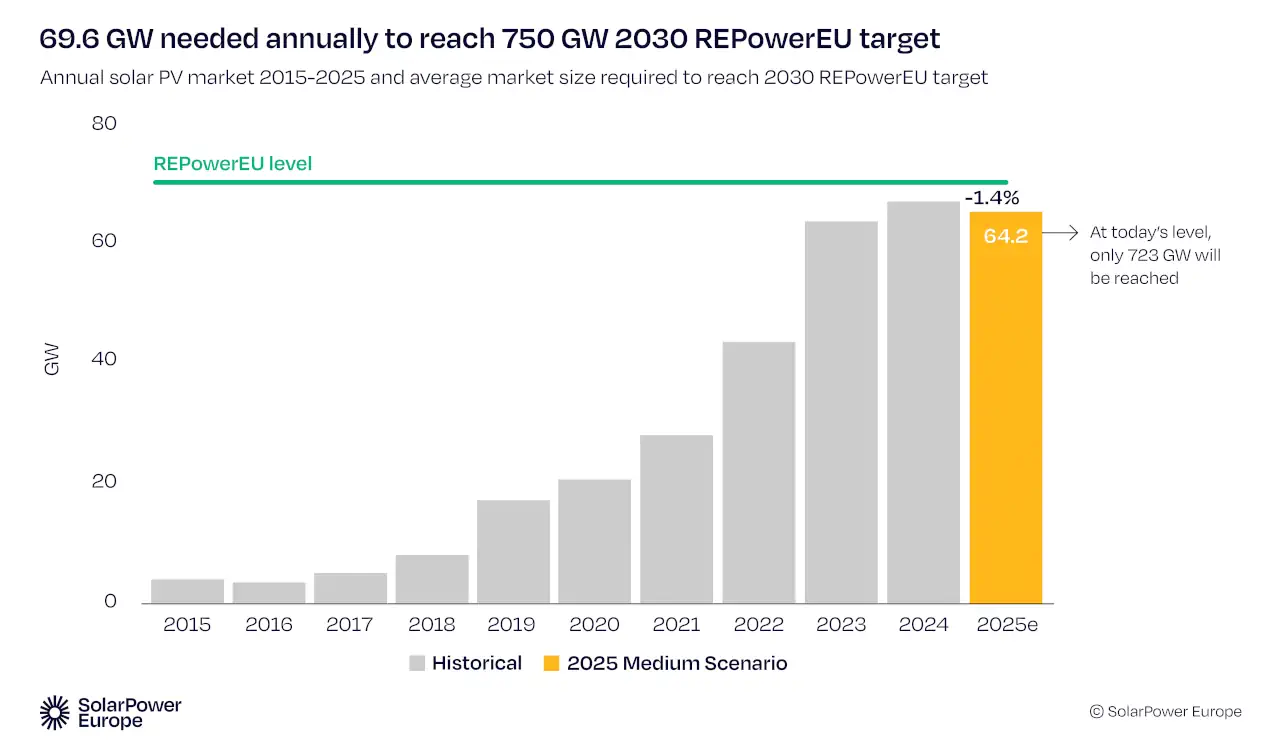

Se prevé que la UE instale menos energía solar nueva en 2025 que el año pasado, lo que supone la primera caída anual en una década.

El nuevo análisis semestral del mercado de energía solar fotovoltaica en la UE, realizado por SolarPower Europe, revela que, para 2025, se prevé una contracción del mercado anual por primera vez desde 2015, con un crecimiento proyectado del -1,4 % en el escenario más probable. Esto se produce tras las excepcionales expansiones anuales del mercado en 2022 (+47 %) y 2023 (+51 %), y el estancamiento del crecimiento en 2024 (+3,3 %).

Según las predicciones actuales, la UE instalará 64,2 GW en 2025, lo que supone una disminución respecto de los 65,1 GW de 2024. Las nuevas instalaciones contribuyen a alcanzar el objetivo solar de la Comisión Europea de 400 GW para 2025: para finales de año, el bloque debería albergar 402 GW.

Para alcanzar el objetivo de 2030 y alcanzar los objetivos de descarbonización y competitividad del continente, Europa debe instalar cerca de 70 GW al año durante el resto de la década. La tendencia actual sugiere que Europa no alcanzará sus objetivos, albergando 723 GW de energía solar fotovoltaica para 2030, en comparación con los 750 GW necesarios.

El análisis se publica en un momento en que el rendimiento de la energía solar en Europa es noticia. Según Ember, por primera vez, la energía solar suministró la mayor parte de la electricidad mensual de la UE en junio. La ONU informa que las energías renovables impulsan un tercio del crecimiento económico de la UE. IRENA indica que la energía solar es un 41 % más barata que las alternativas de combustibles fósiles más económicas.

Dries Acke, Director General Adjunto de SolarPower Europe (él), declaró: «La cifra puede parecer pequeña, pero el simbolismo es enorme. El declive del mercado, justo cuando se espera que la energía solar se acelere, merece la atención de los líderes de la UE. Europa necesita electricidad competitiva, seguridad energética y soluciones climáticas. La energía solar satisface todas estas necesidades. Ahora los responsables políticos deben establecer los marcos de electrificación, flexibilidad y almacenamiento de energía que impulsarán el éxito de la energía solar durante el resto de la década».

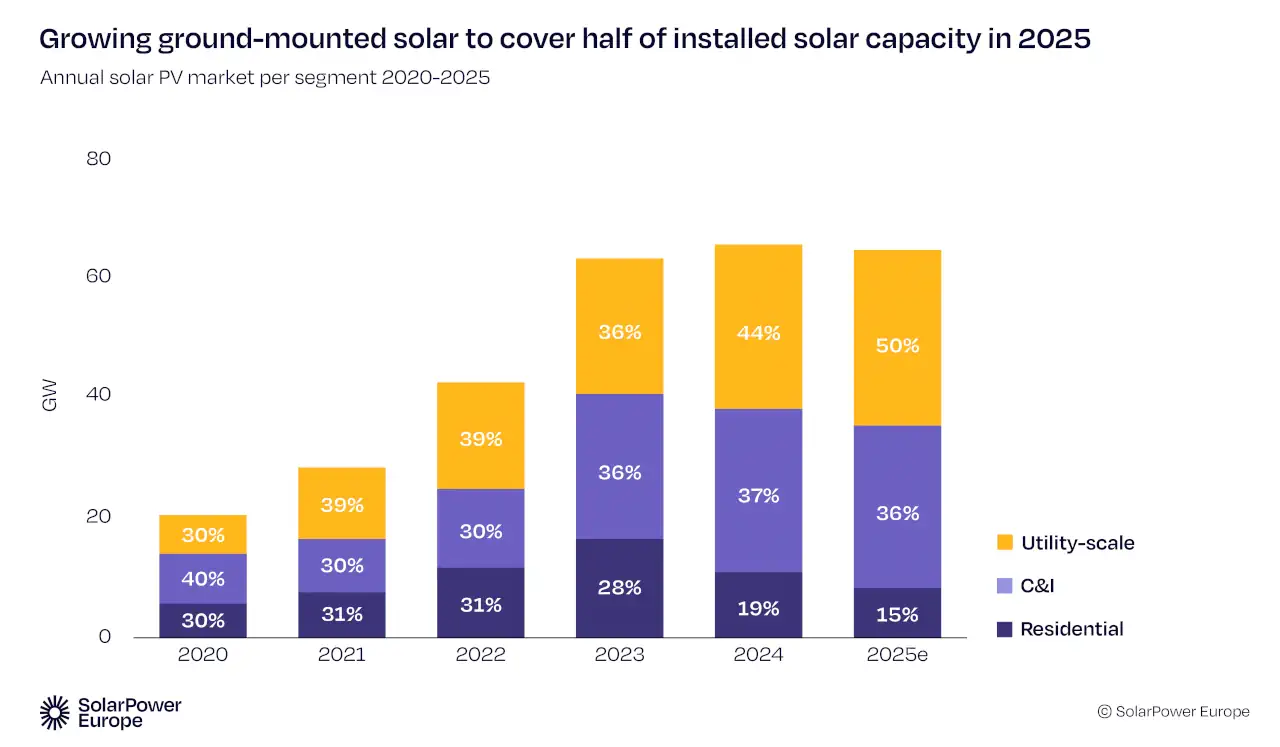

La disminución prevista de las instalaciones solares se debe principalmente a la disminución del segmento de instalaciones en tejados, en particular la energía solar doméstica.

En mercados tradicionalmente fuertes de energía solar en azoteas residenciales, como Italia, Países Bajos, Austria, Bélgica, Chequia y Hungría, los hogares están posponiendo las instalaciones a medida que disminuye el impacto de la crisis energética de 2022. En la mayoría de estos mercados, la retirada de los programas de incentivos sin alternativas adecuadas está provocando un colapso del mercado de energía solar en azoteas residenciales de más del 60 % en comparación con 2023. De igual forma, Polonia, España y Alemania están experimentando una caída de más del 40 %.

El nuevo análisis predice que la energía solar a escala de servicios públicos seguirá creciendo en la UE este año. En 2025, es probable que este segmento contribuya a aproximadamente la mitad de la nueva capacidad instalada.

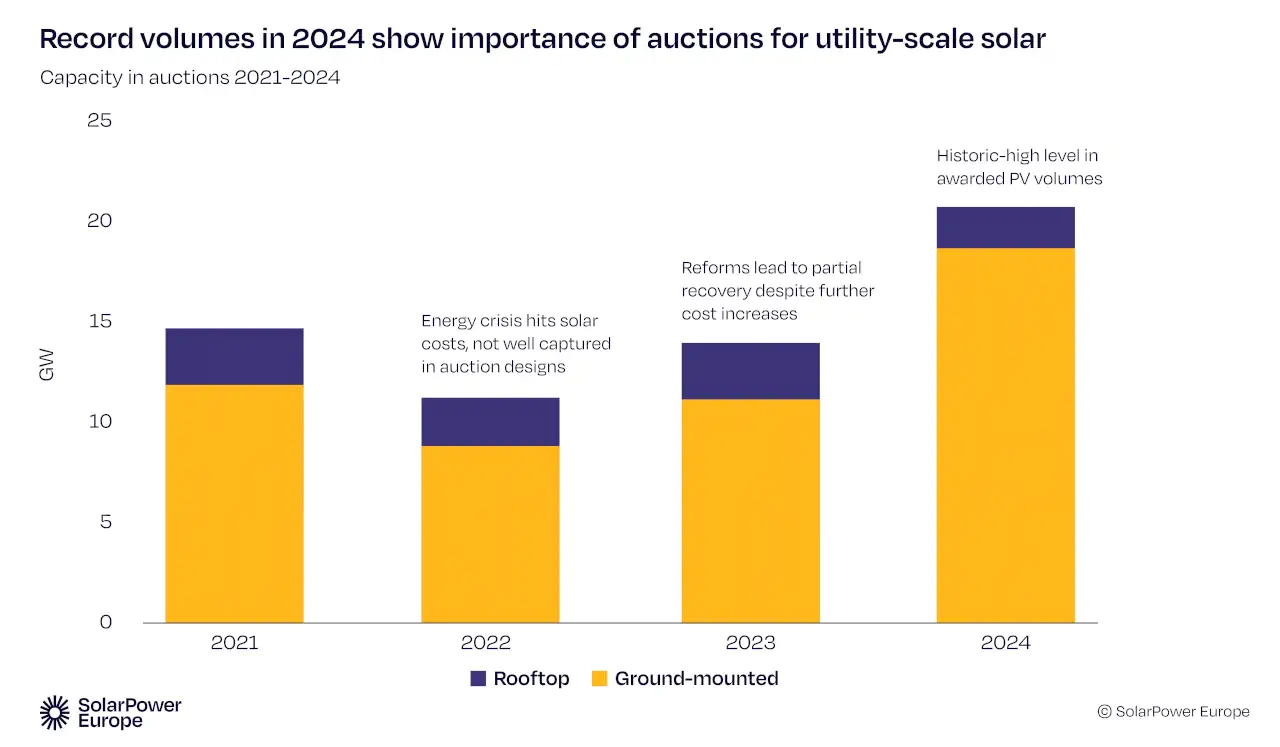

Desde 2022, la mejora en el diseño de las subastas ha contribuido a restablecer la confianza, y en 2024 se ha alcanzado un récord de 20 GW de energía solar a escala de servicios públicos adjudicada en toda la UE. Los proyectos de almacenamiento híbrido y coubicado, especialmente en Alemania y Bulgaria, están desempeñando un papel clave en el impulso de la energía solar implementada en subastas. Alemania lidera las subastas solares, seguida de los Países Bajos, Francia e Italia, y Polonia e Irlanda también están expandiendo su cartera.

De cara al futuro, los calendarios de subastas de 2025 sugieren que la capacidad solar a gran escala aumentará. La última licitación de innovación de Alemania atrajo 158 ofertas por un total de más de 2 GW, principalmente para sistemas híbridos de almacenamiento solar. Los precios bajaron a 0,05 €/kWh, desde los 0,07 €/kWh de una subasta similar en octubre, que adjudicó tan solo 487 MW. Implementar subastas bien diseñadas que incentiven la flexibilidad y la hibridación (con almacenamiento y/o energía eólica) es clave para la resiliencia de la energía solar a gran escala.

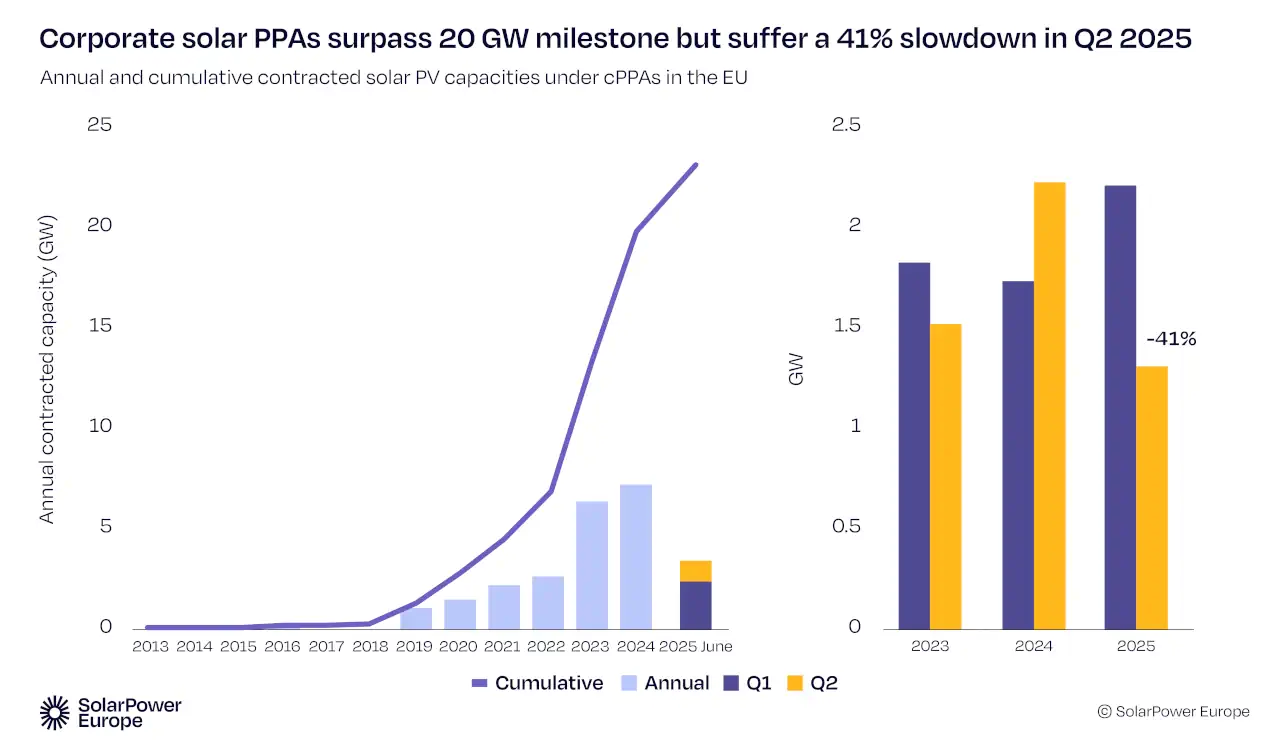

Mientras las subastas solares se fortalecen, los Acuerdos Corporativos de Compra de Energía (cPPAs) presentan fluctuaciones. Estos acuerdos han sido un impulsor clave de la energía solar a gran escala en los últimos años, brindando a promotores y empresas certidumbre en los precios a largo plazo. Sin embargo, en 2025, la caída de los precios de la electricidad ha reducido el incentivo de los compradores para firmar acuerdos a largo plazo. La firma de nuevos PPAs solares ha disminuido un 41% entre el primer y el segundo trimestre de este año, lo que genera dudas sobre el rendimiento del mercado a corto plazo. Mejorar el marco que sustenta estos contratos será esencial para alcanzar su máximo potencial.

* Según el estándar del sector, SolarPower Europe expresa la capacidad solar en unidades de CC, con un factor de conversión de 1 GWAC = 1,25 GWDC. La Comisión Europea expresa su capacidad en unidades de CA. El factor 1 = 1,25 ya lo utilizaba el Centro Común de Investigación de la UE en el momento de la publicación de la Norma Solar de la UE, que establecía los objetivos solares para 2025 y 2030, y hasta hace poco, SolarPower Europe.

Un nuevo análisis revela otro año de instalaciones récord para el almacenamiento de baterías en Europa, a pesar de un crecimiento interanual más lento, según las últimas Perspectivas del mercado europeo para almacenamiento de baterías.