Descenso del 8,7% desde los 71,3 €/MWh del mes de septiembre, si bien acumulando subida del 14,64% con respecto del precio en octubre 2017.

¿ Final de la escalada o descanso del guerrero antes de ascender nuevas cimas ?

El receso marca un paréntesis en la ininterrumpida serie de alzas anuales que se ha venido prolongado por un semestre.

Una parte del descenso puede achacarse a la suspensión por espacio de seis meses del impuesto eléctrico, del 7%, que en principio las eléctricas no habrían de repercutir al consumidor. El impacto de este factor ha sido estimado por el Ejecutivo entre el 2% y el 4%.

Fuente OMIE

Fuente OMIE

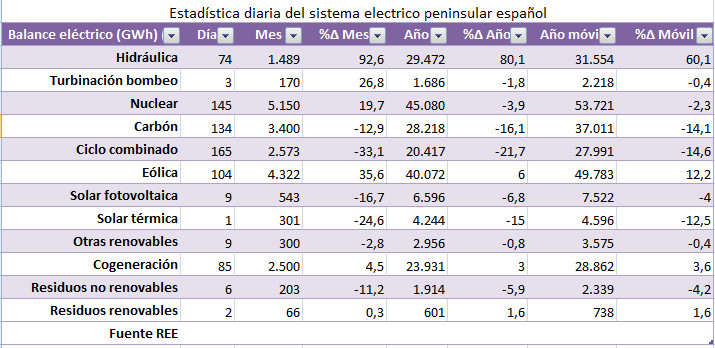

Con respecto de las fuentes integrantes del mix para el sistema español, no ha habido grandes variaciones en relación al mes anterior, predominando la omnipotente fuente nuclear, mientras que la aportación de los Ciclos Combinados, la Hidráulica y de las fuentes del Régimen Especial se han visto incrementadas, el peso del carbón ha disminuido sensiblemente.

En relación a la Hidráulica ha continuado engordando los beneficios líquidos de los Señores del Agua, en base a mantener un lucrativo papel de porter@ para marcar el precio marginal en el mercado diario, donde ha cerrado en casi el 40% de todas las horas en el mes de octubre.

Por otra parte, el consumo eléctrico de las grandes y medianas empresas en septiembre ha descendido un 2,3% respecto al mismo mes del año interior, según los datos del índice Red Eléctrica (IRE).

En cuanto a las tecnologías integrantes del Régimen Especial, ha sido notable la recuperación de la Eólica -en un 35,6% respecto del mes anterior- que con su aportación de 4,3 GWh ha ocupado el segundo lugar en cuanto a fuentes del mix.

Sin embargo, las tecnologías solares han decrecido : la fotovoltaica en un 16,7% y la termosolar en un 24,6%. Los valores se detallan en el siguiente gráfico:

En lo referido a los derechos en el mercado de emisiones, que gravan la generación de las fuentes más contaminantes en CO2, el descenso de su precio también ha contribuido a apaciguar el subidón.

Masiva quema de barato carbón, nucleares a reventar, gas con su peso -el de los depósitos- en oro.