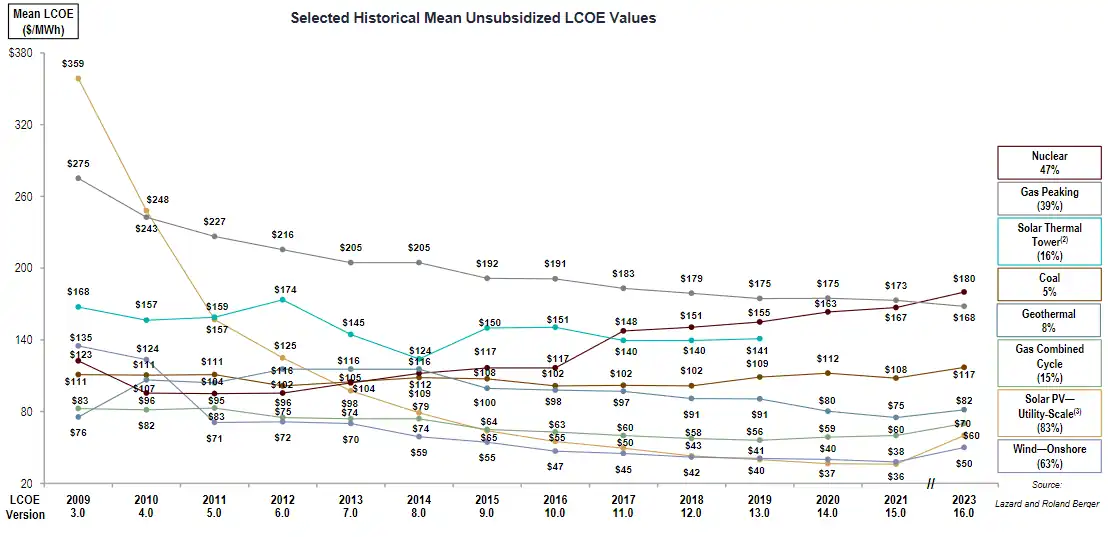

Presentado informe anual de Lazard sobre el Coste nivelado de las energías de varias tecnologías de generación, tecnologías de almacenamiento de energía y métodos de producción de hidrógeno.

Las conclusiones de este nuevo análisis LCOE refuerzan lo observado en la industria de energía e infraestructuras relacionadas: las empresas de escala que pueden aprovechar la cadena de suministro y otras economías de escala continuarán liderando la construcción de nuevos activos renovables.

Sin embargo las empresas más pequeñas o más enfocadas regionalmente han visto aumentos de LCOE que pueden ser calificados entre moderados y significativos.

La tendencia general observada supone una continuación en la consolidación de todo el sector, así como al desarrollo de modelos comerciales y estrategias evolucionados para abordar los distintos eslabones de la cadena de suministro.

Los hallazgos centrales del análisis LCOS refuerzan lo observado en la industria de energía e infraestructura relacionada: las posibilidades y aplicaciones de los sistemas de almacenamiento de energía (ESS) están adquiriendo valor, cada vez son mejor entendidos y, por extensión, generalizados a medida que los operadores de red comienzan a adoptar metodologías para valorar los recursos del ESS, lo que está generando una mayor actividad de transaccional y especializaciones de infraestructura para la clase de activos del ESS.

Además, si bien los costos de los insumos están expuestos a las mismas presiones que el sector de Transición Energética en general (por ejemplo, problemas de la cadena de suministro y presiones inflacionarias), la concesión de la IRA de elegibilidad de ITC para activos de ESS independientes ha mantenido los valores LCOS relativamente neutrales.

Actualmente, el hidrógeno se produce principalmente a partir de combustibles fósiles utilizando procesos con vapor de metano y metano (es decir, hidrógeno "gris"). Hay una variedad de procesos adicionales disponibles para producir hidrógeno a partir de electricidad y agua, que se encuentran en diversos grados de desarrollo y viabilidad comercial.

Dada su versatilidad como portador de energía, el hidrógeno tiene el potencial de ser utilizado en procesos industriales, generación de energía y transporte, creando un camino para descarbonizar industrias que consumen mucha energía allá donde otras tecnologías/alternativas no son actualmente viables.

Resulta fundamental evaluar el hidrógeno considerando cada caso particular de uso, en lugar de tratar de obtener conclusiones a nivel genérico.

Acceder al Informe completo

PDF 1 Mb

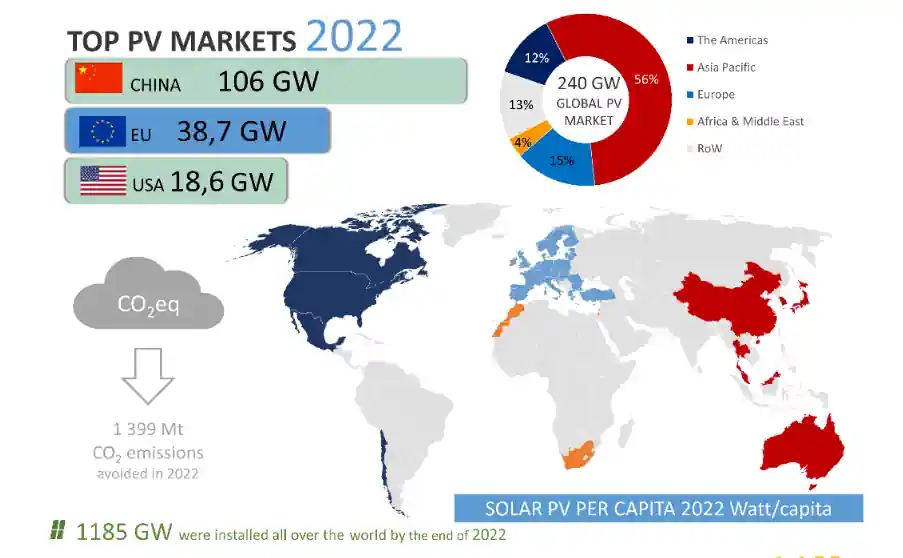

240 GW de nuevos sistemas instalados y puestos en marcha y casi una docena de países con tasas de penetración superiores al 10 % (¡más del 19 % para España!).