Menudo bajón para este mes que normalmente es de comienzo de alzas de precios: Bajan los mercados mayoristas de diario y de futuros y baja de manera importante la factura de la luz doméstica.

Como veremos esta situación es coyuntural pero ¡bienvenida sea! Veamos qué ha pasado en los diferentes ámbitos del sector eléctrico.

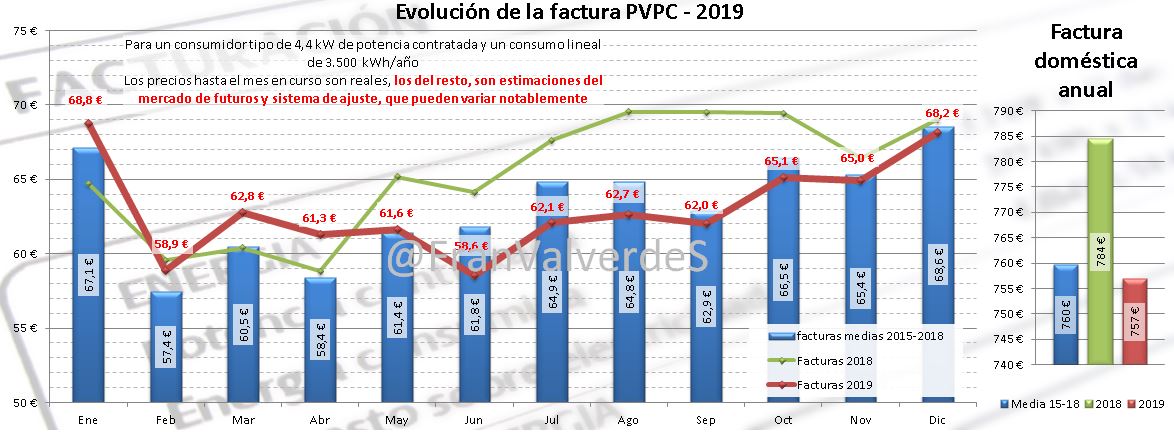

Bajonazo de la factura de la luz de un 4,9% que la lleva hasta los 58,6 € y es la factura más baja de los últimos 33 meses desde los 58,4 € de la de septiembre de 2016. La factura media de los últimos 4 junios es de 61,8 € así que estamos ante una factura decididamente más barata de lo habitual. Pero ¿cuáles son las causas que la han motivado? Se ha debido a 2 factores:

• Por un lado el mercado mayorista ha bajado un 2,6% viniendo de un precio ya ajustado y algo nada frecuente para este mes como se verá en el siguiente apartado.

• Por otro lado, el resto de componentes que forman el coste de la energía incluidos en el término de energía (sobrecostes de los mercados intradiarios y de ajuste, así como las pérdidas) que suelen oscilar entre los 2-3 céntimos€/kWh ha tocado mínimos absolutos en este mes incrementándose sólo en 1,7 céntimos€/kWh.

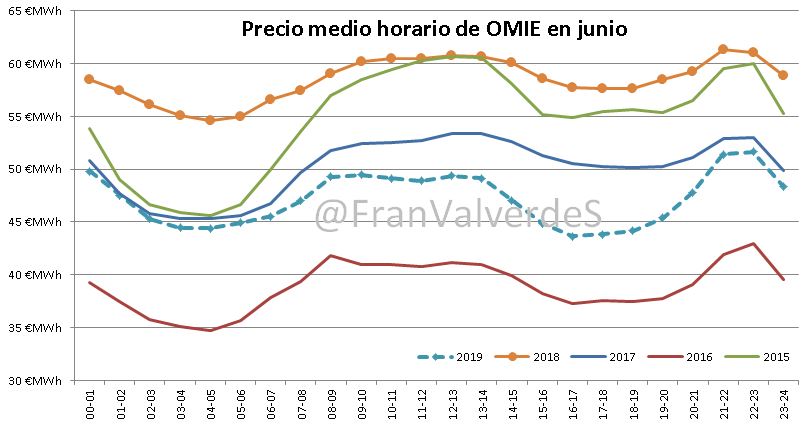

Nuevamente nos encontramos con que la media de precios del valle de la tarde es menor al de la noche y también de media vemos que el precio ha sido inferior con respecto al de otros años (excepto 2016) en todas las horas. La mayoría de los días el precio medio ha estado oscilando entre los 0,105 y los 0,11 €/kWh tomando como valor medio del mes con perfilado de REE 0,108318 €/kWh.

La estimación para el resto del año y con los actuales precios del mercado de futuros, sigue prediciendo una factura especialmente barata para los meses del verano, con un precio de la factura anual de 757 € (3 € por debajo de la media de los últimos 4 años) y un precio del término de energía de 0,1183 €/kWh

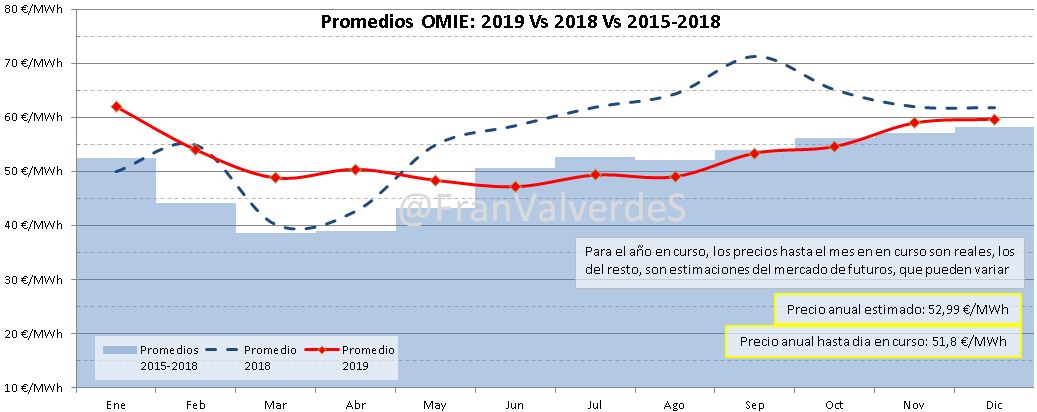

OMIE ha cerrado el mes en 47,19 €/MWh, esto es 1,72 € menos que su última cotización de mayo y bajando 1,20 €/MWh desde el mes anterior, rompiendo así la tendencia de los últimos 5 junios en que el precio siempre ha sido mayor que en mayo. Si comparamos con la media de los últimos 4 junios, 50,78 €/MWh la diferencia es aún mayor: 3,38 € todo ello indica que, por fin, estamos ante un mes barato ¡el primero del año!

La mayoría de los días del mes el precio medio ha estado oscilando entre los 45 y 50 €/MWh y según avanzaban los días, ha habido una tendencia a recortar los precios en las horas de máximos e incrementar los de mínimos dejando un spread diario muy ajustado en los últimos días del mes.

Los precios medios han sido más bajos que los de los últimos años (excepto 2016) a cualquier hora menos el valle de la noche, con precios parecidos a los de 2015 y 2017, y el pico de la noche, que ha sido parecido al de 2017. Los precios del valle de la tarde han sido menores a los del valle de la noche.

El precio medio anual hasta el 30 de junio se situaba en 51,8 €/MWh y el estimado para el año completo desciende desde los 54,1 del mes pasado hasta 52,99 €/MWh (la última cotización disponible en OMIP en 2018 para 2019 fue de 61,97 €/MWh ¡11 € menos!). Estas bajadas de precio se deben al descenso continuado de los combustibles fósiles, donde en el caso del gas se han llegado a mínimos de las última década llegando a bajar de los 9 €/MWh en el mercado intradiario el día 28 (finalmente en el cierre quedó ligeramente por encima ese día) y debido a una sobreoferta en los mercados. Fuentes del sector indican que ha habido un alto grado de coberturas con los ciclos este mes, que también han ayudado a mantener el precio ajustado.

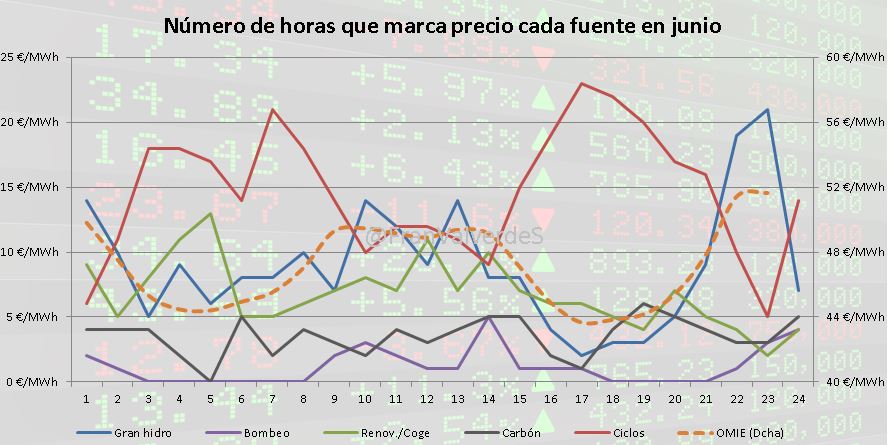

En junio debido a estos bajos precios del gas y los mantenidos del CO2 no sólo se ha mantenido sino que se ha incrementado, la tendencia a delegar al carbón como fuente residual y como el hueco térmico, por pura estacionalidad, se ha incrementado, nos encontramos con un uso importante del gas de los ciclos, lo que se traduce en que ha sido la fuente que, de lejos, más horas ha marcado el precio, haciéndolo en los valles de precios (reemplazando al carbón que era quién lo hacía hace sólo unos meses) siendo el agua, como siempre, la que marca los picos de precios.

El carbón vuelve a los bilaterales, aunque de manera tímida con sólo 2,5 GWh negociados (el 1,5% de su energía en el PBF). Los ciclos que el mes pasado realizaron algún bilateral, han vuelto a salir. Nuclear (84,6%), gran hidro (64,7%) y eólica (22,1%), como siempre son las que más energía han pactado con este sistema.

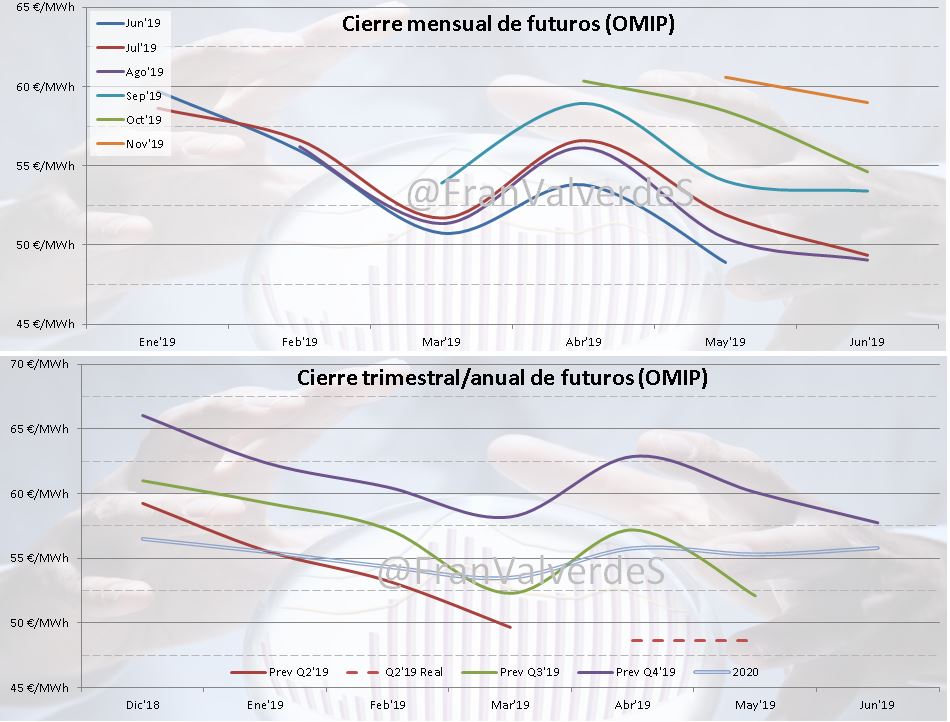

Alegrías de bajadas para los próximos meses, el que con menos fuerza baja con respecto a la última cotización del mes anterior ha sido septiembre (-1,2%, de hecho ha subido en el mes) y el que más fuerte lo hace, el mes siguiente, octubre (6,6%). Las bajadas hubieran sido más pronunciadas de no haber empezado a remontar los precios a partir del día 21 de junio, tan sólo un par de días después de un ligero repunte en la cotización del carbón API2, repunte que sólo duró unos días pero los precios de futuros ya no bajaron prácticamente nada.

España es el país que menos baja en julio y seguramente el resto de meses, y es que nuestro mercado parece que llevara de serie el efecto cohete-pluma: curioso cómo los últimos 5 días todos los países bajan precio para julio excepto nosotros:

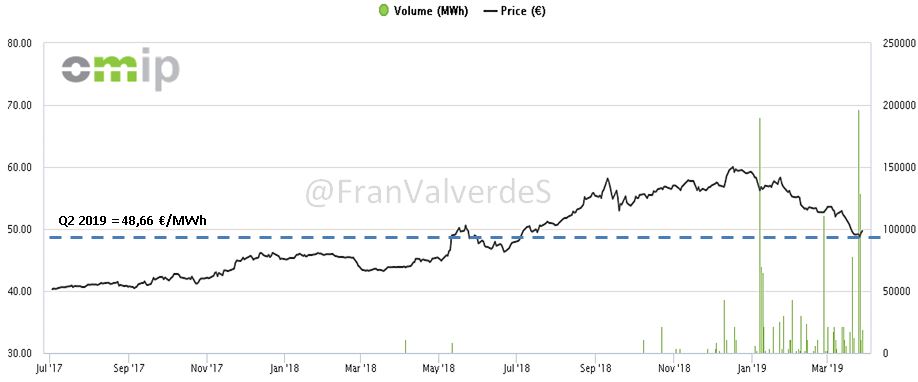

Finalmente el Q2 ha cerrado en 48,66 €/MWh, 1,01 € menos que su última cotización de marzo. En OMIP, tan sólo las operaciones realizadas el 5 de abril para los precios de cierre diarios contra el Q2 han sido beneficiosas para los compradores, el resto lo han sido para los vendedores

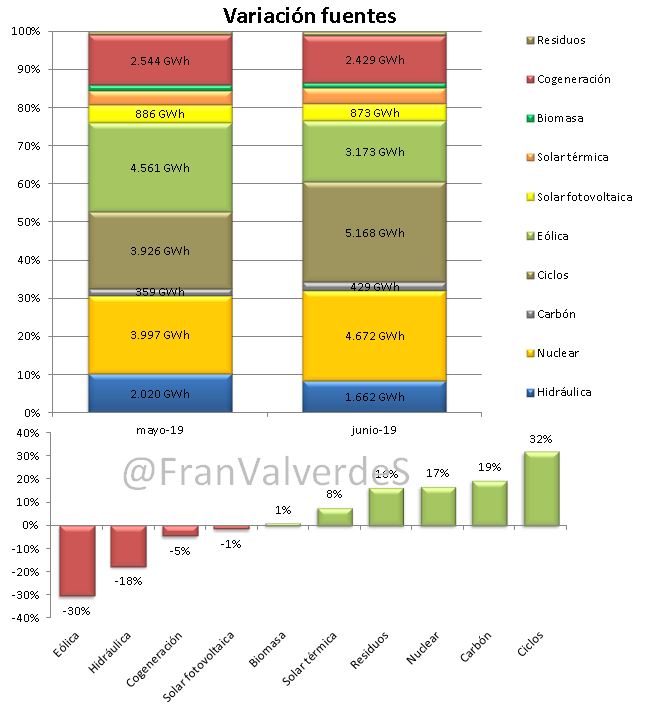

Bajan de manera importante la eólica (por estacionalidad, bajando un 30%) y la hidroeléctrica, también por estacionalidad pero potenciada por la sequía que hace que se haya tenido una cuota de generación baja del 8,4% (muy parecida al 8% de 2017) cuando lo normal para este mes está entre el 12 y el 16%. Por el otro lado destacan los incrementos de los ciclos (32%), carbón (19%), nuclear (17%) y residuos (16%).

Pese a ese repunte del carbón, sigue con la tendencia a generarse extremadamente poco con respecto a otros años, al igual que sucede, para el caso opuesto, con los ciclos. Preocupante es el tema del agua que si en junio del año pasado fue la primera fuente de generación, el de este año queda relegada a ser la quinta, así las fuentes que más han generado han sido, por orden, ciclos, nuclear, eólica, cogeneración e hidráulica. Para lo que va de año el orden es nuclear, eólica, ciclos cogeneración e hidro.

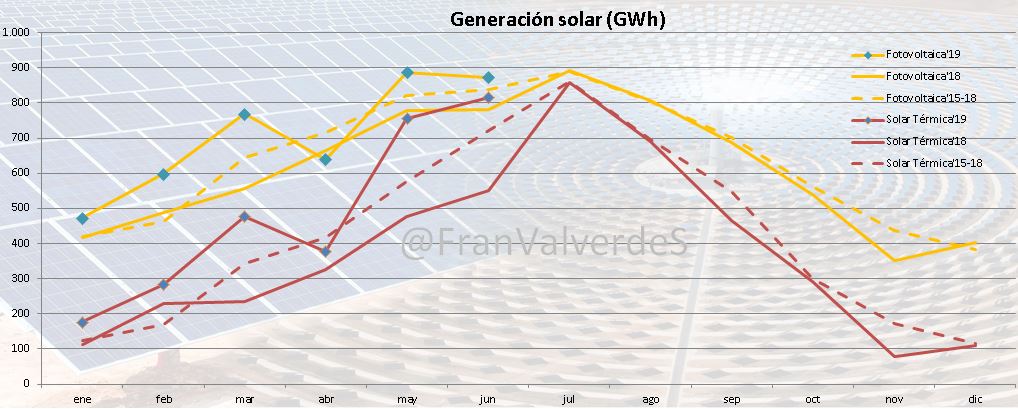

Las tecnologías solares han producido por encima de lo que acostumbran, especialmente la termosolar, como está siendo habitual durante todo este año, excepto en abril. Es una pena que a estas alturas del año todavía no se haya incorporado nada de lo pendiente por las subastas de hace 2-3 años porque habría hecho quemar mucho menos gas. Si transcurre tantísimo tiempo desde que se hace una subasta hasta que se conecta la instalación, tenemos un serio problema y más con la gran cantidad de generación renovable que previsiblemente está por venir. La generación renovable este mes se ha situado en el 34,6% siendo este un valor mediocre, lastrado por la baja generación con agua.

Con las interconexiones, seguimos con reducción de capacidad con Francia, y van ya 4 meses (desde marzo), debido a trabajos de mantenimiento en el lado francés, así el saldo ha pasado de 1,1 TWh de mayo a 0,8 TWh de junio y afectando negativamente a nuestro precio (estimado en unos 2-3 €/MWh), puesto que su mercado es bastante más barato. Según fuentes del sector a finales de este mes se volverá a restablecer la capacidad de intercambio habitual. No estaría mal algo de info al respecto por parte del operador francés. Con Portugal se ha reducido el saldo exportador de 411 a 314 GWh y finalmente con Marruecos el saldo importador se ha reducido de 78 a 59 GWh, conexión que este ha año ha empezado a marcar precios en alguna hora (este junio han sido 6 horas entre el día 7 y el 15).

Finalmente las emisiones, al aumentar el hueco térmico (1,3 TWh), lógicamente han aumentado también, sin embargo al haber estado cubierto dicho hueco con gas principalmente, las emisiones se han incrementado en mucha menor cuantía que otros años: 3,7 Mt CO2 frente a los 4,6 Mt CO2 del 2018 o 7,1 del 2017. En el total del año se han liberado a la atmósfera 24,4 Mt CO2 cuando el año pasado para el mismo periodo fueron 27,4 esto es casi un 11% menos, dándose la paradoja de que en este periodo de tiempo el hueco térmico de este año es casi un 12% superior al del año pasado, esto es, el switch del gas al carbón ha provocado que con bastante mayor generación fósil, se emita bastante menos CO2. De seguir esta tendencia, seguramente acabemos el año emitiendo menos de 60 Mt CO2 el valor más bajo de los últimos años y eso sin incrementar generación renovable....

El factor de emisión se incrementa ligeramente desde 0,17 tCO2/MWh y se sitúa en 0,19 tCO2/MWh, el de hace un año era 0,238 tCO2/MWh.

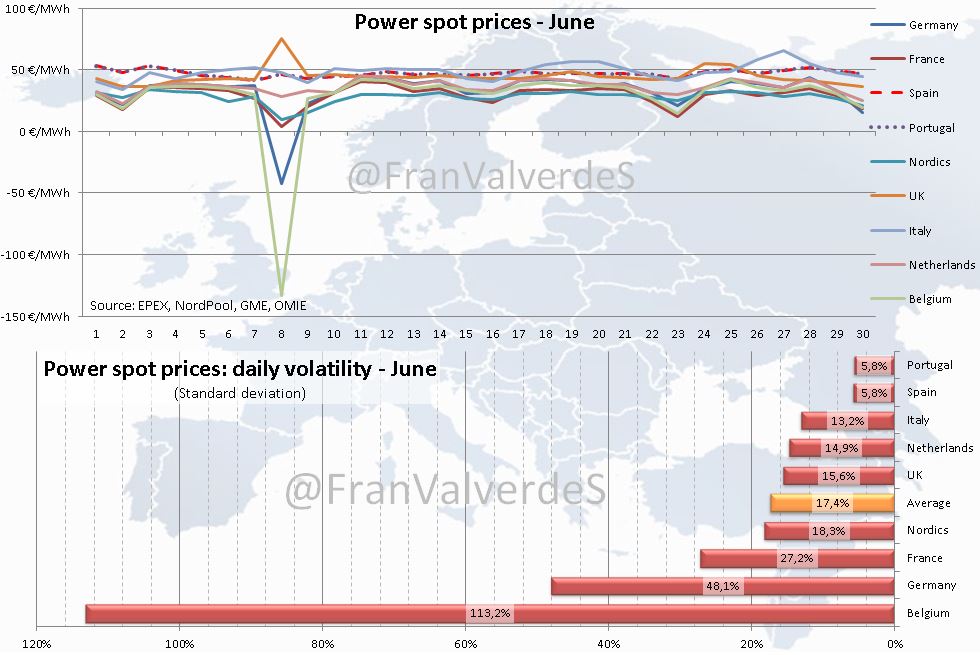

Bajadas de precios en todos los mercados europeos, pero ¿adivinan dónde ha bajado menos? correcto, los ibéricos somos los que porcentualmente menos bajamos precio con respecto a mayo, nos siguen Italia y Reino Unido, o sea, los que siempre somos los más caros. En el lado opuesto, los mercados que más bajan han sido Bélgica, nórdicos y Francia. Los países más caros han sido Italia, ibéricos y Reino Unido (los de siempre) mientras que los más baratos han sido Bélgica, nórdicos y Francia. Para el global del año el orden para los caros es: Italia, Reino Unido e ibéricos (los de siempre) y para los baratos es Alemania, Francia y nórdicos.

El día 7 (precios del día 8) se produjo un hito histórico con los precios europeos: debido a un agente que metió una orden incorrecta el sistema de formación de precios se cayó en repetidas ocasiones debido a que dicho agente siguió incorporando esa orden según recuperaban el sistema. Esto unido a que se pasó la hora de publicación produjo un efecto "bola de nieve" que colapsó el sistema: como resultado se produjo un retraso de varias horas en la publicación de resultados y a nosotros nos afectó ya que la interconexión con Francia no entró en el programa de formación de precios cubriéndose íntegramente con los intradiarios

Cuánto durará esta situación o si se revertirá y empezaremos a ver el dichoso rally de precios es una cuestión que seguramente iremos viendo a lo largo de junio.