Mayo ha quedado en 54,92 €/MWh lejos de como cerró el año pasado (a 47,11 o sea un 16,6% más) o de abril (42,67 o sea un 28,7% más) e incluso de la media de los 4 últimos años: 40,1 €/MWh o sea un 36,9% más.

Menudo mesecito de mayo, con alegría de precios a todos los niveles. Subidas del petróleo, carbón y gas natural, subidas en el mercado de emisiones, en fin el cóctel perfecto, una vez más, para justificar lo que ha pasado...o no, porque aún siendo cierto todo ello, qué curioso, somos el país (junto con nuestro compañero de viaje, Portugal) que con más fuerza y diferencia, ha subido en el mercado mayorista de electricidad desde marzo, lo cual parece indicar que... algo falla.

Veamos el desglose:

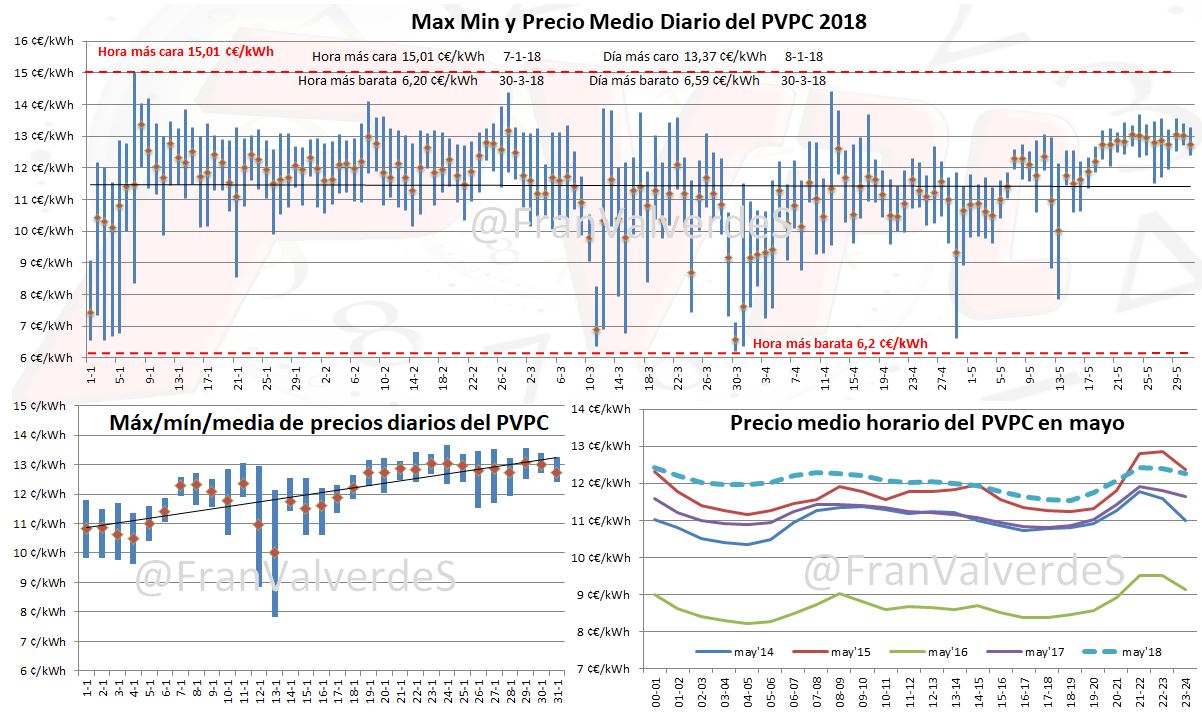

Precios regulados domésticos - PVPC

La factura para un consumidor medio sube hasta los 63,9 € (en mi último resumen la estimaba en 64 €), esto es, 4,3 € más que la de abril, 3 € más que la de mayo de hace un año, pero como ya sabéis, la comparación que más me suele importar es la de la media de los últimos 4 mayos, que es de 59,6 € (¡coincide con la de mayo del año pasado!), lo que representa una subida del 7,2%, o dicho de otra manera, se mire como se mire estamos ante un mayo bastante caro. De hecho, es el mayo más caro de la historia, superando por muy poquito al campeón que fue el de 2015 con 63,8 €.

Las horas que más han subido con respecto a otros mayos han sido las nocturnas, dándose la paradoja de que, de media, ¡las horas de la tarde han sido más baratas que las de madrugada! esto ya pasó de manera leve el año pasado, pero en este se ha dado de manera más pronunciada. Así pues, la diferencia de precios nocturnos/diurnos es muy muy baja, sobre todo en la última quincena. Claramente a lo largo del mes, los precios han ido de menos a más.

Y la previsión para el año, acorde al mercado de futuros, va como un cohete y queda en 786 €. Ha superado a 2015 (785€) y de momento se queda como el segundo más caro de la historia tras los 793 € de 2012 (debido a una serie de refacturaciones que hubo). La previsión para junio asciende a 66,4 € un valor demasiado alto para junio y no termino de creérmelo ¡espero que quede algo más bajo!

Mercado mayorista de electricidad - OMIE

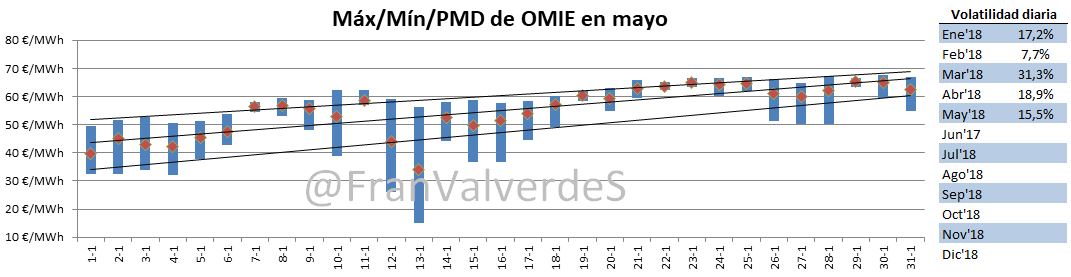

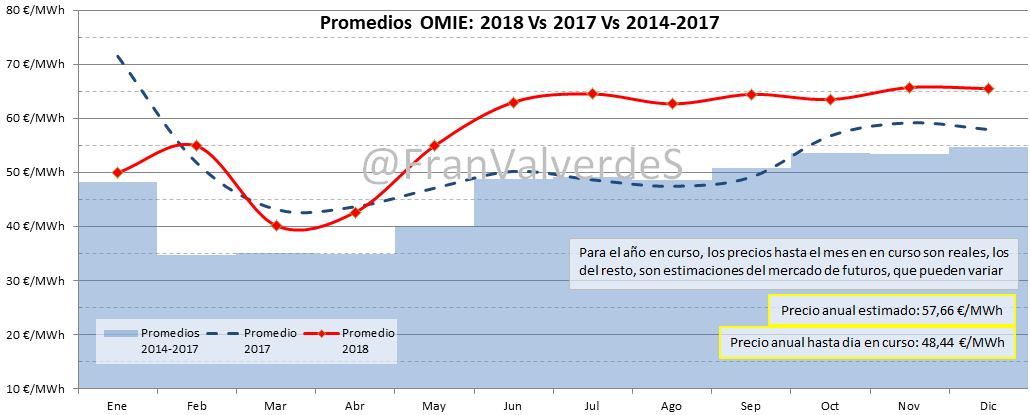

Mayo ha quedado en 54,92 €/MWh lejos de como cerró el año pasado (a 47,11 o sea un 16,6% más) o de abril (42,67 o sea un 28,7% más) e incluso de la media de los 4 últimos años: 40,1 €/MWh o sea un 36,9% más. Caro ¿no? Es el segundo mayo más caro de la historia de OMIE tras los 56,28€/MWh del de 2008. Y el culpable sigue siendo el mismo que el de abril y marzo: el agua, su coste de oportunidad y la poca competencia entre agentes.

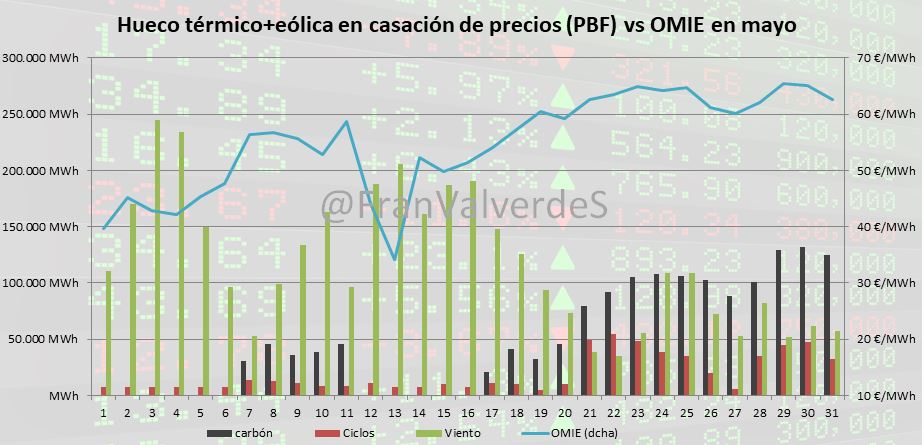

La situación es muy parecida a la de abril: Carbón que no entra en el programa de formación de precios y ciclos que lo hacen al mínimo técnico (el resto de energía para ajustar la demanda la cobrarán mucho más cara en el mercado de ajuste de REE) y sin embargo el agua, con precios de fósil, fijando los precios, como siempre, la mayoría de las horas. Sólo cuando hay fuertes vientos (primera quincena) se mitigan algo los precios, pero al entrar también agua quedan siempre altos, por encima de 40 €/MWh. aunque los días centrales del mes, ni con vientos aceptables se bajaba de los 50€/MWh. Y es que, como digo siempre, vendría muy bien más competencia en generación (lo gordo se lo comen sólo 3 empresas), y en el caso del agua sería bien fácil: según vayan terminando las concesiones, si el Estado no las quiere gestionar, deberían sacarlas a concurso pero sólo para aquellos agentes que no tengan agua en su cartera.

Los precios, al igual que sucediera con la factura doméstica, han ido de menos a más según avanzaba el mes, desde los 40 €/MWh hasta más de 60 €/MWh (+50%), resultando increíble el spread de algunos días entre precios máximos y mínimos: era casi inexistente, o dicho de otra forma, mayo nos ha dejado un montón de días con precios sólo de pico, desapareciendo los precios de valle y dando igual que en esas horas hubiera mucha menos demanda.

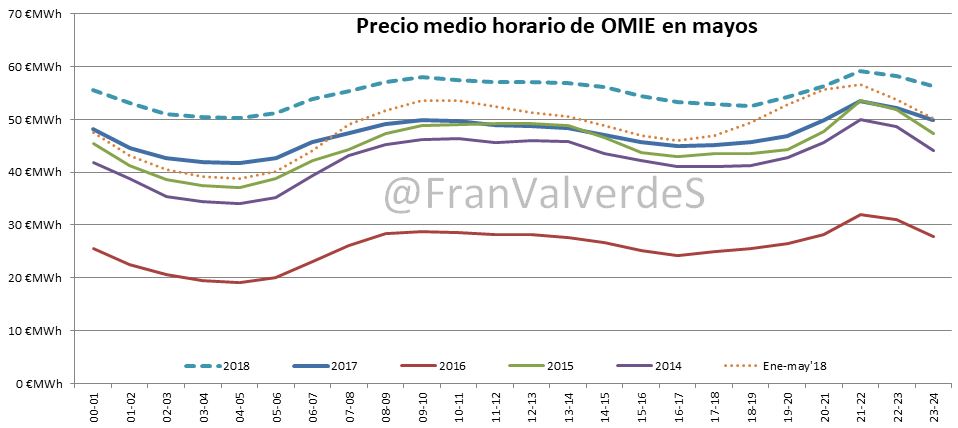

Con respecto a otros mayos, de media, todas las horas han sido más caras, pero por el efecto anterior, las de madrugada en mayor cuantía.

El precio medio del año hasta el 31 de mayo sube a 48,44 €/MWh y al montarlo con los precios de futuros, nos queda un estimado para el global del año de nada menos 57,66 €/MWh, sube pues cerca de 4€ desde el mes pasado, una barbaridad. Sigo pensando que en algún momento se revertirá la tendencia, como parece atisbarse ya en los últimos días de mayo, pero habrá que estar atentos para confirmarlo y no sea ¡un respiro para seguir subiendo!

Futuros

Se incrementan de manera importante las subidas en todos los horizontes temporales que ya comenzaron a darse en abril. Sólo ha aflojado algo los últimos 2 días del mes, coincidiendo con la bajada del brent, que ha arrastrado al resto de fundamentales. El Q2 debería cerrar sobre los 53,5 €/MWh con lo cual quién se haya garantizado el trimestre, da igual en qué fecha lo hiciera, habrá acertado, pero eso se comprobará en el siguiente resumen.

El CAL19 cierra mayo en 54,74 €/MWh con una subida de más de 3€ con respecto al mes anterior y el Q4 en 64,9 €/MWh ¡casi 7 € más que en abril !

Fuentes de generación y emisiones

Consecuencia de la estacionalidad habitual del agua y del viento que según avanzan los meses descienden producción, ciclos y carbón son las fuentes que más se incrementan (67%) seguido a distancia de la termosolar de concentración. Una pena comprobar, un año más, que cuando más empieza a aportar la energía solar, es cuando también lo hacen las fósiles: ¡nuestro sistema eléctrico tiene una gravísima carencia de esta fuente!

Las fuentes que porcentualmente más retroceden son residuos, hidráulica y eólica. Las fuentes que más han generado este mes han sido, por orden, nuclear (a pesar de no haber dispuesto de la energía equivalente de 2 de ellas, e incluso algunos días del final del mes, de 3 nucleares), hidráulica y eólica. En el global del año, las fuentes que más han aportado han sido eólica, nuclear e hidráulica.

En mayo y como casi siempre, es la gran hidro la que fija los precios en el pool, seguida por las cogeneraciones y la turbinación/bombeo (nuestras "baterías"). Carbón y sobre todo ciclos lo hacen de manera muy residual. Es de destacar el ascenso meteórico de la gran hidro, que ha tomado el valor medio más alto en el mes, superando a los ciclos e incluso a la turbinación/bombeo, algo nada frecuente....

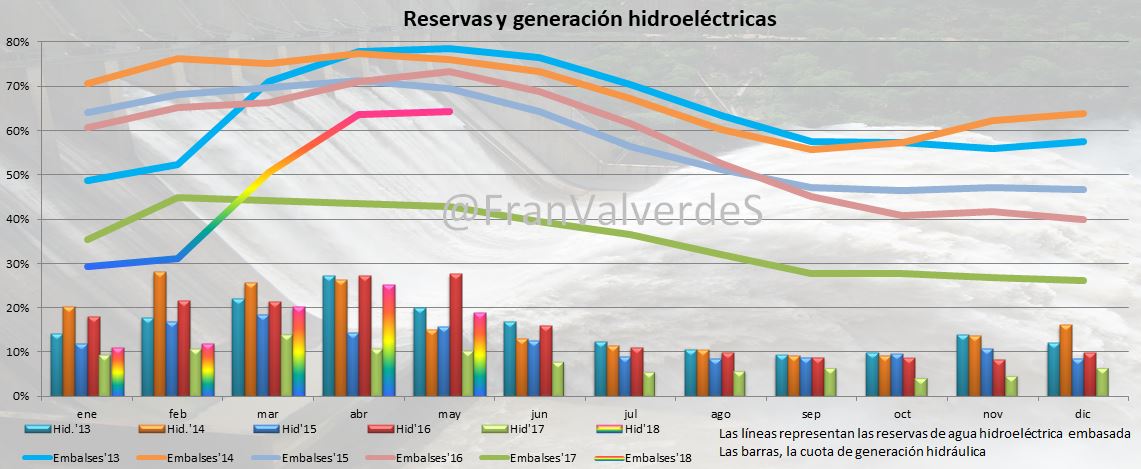

El bajón de generación con agua y viento conlleva una bajada importante de la generación renovable que queda en 43,8% (desde los 53,1% de abril) y en el promedio del año retrocede hasta el 46,3%. Los aportes de agua en los embalses hidroeléctricos han hecho que se estabilicen las reservas durante todo el mes en torno al 64,5% no apreciándose importantes subidas ni bajadas semanales, esto hace pensar que si no tenemos episodios graves de sequías, quizás en 2019 veamos una primavera de precios bajos, o quizás no, si previamente a encontrarse situaciones de desembalses de seguridad, los gestores deciden turbinar aprovechando precios más altos, como pasó en abril.

En cuanto a las emisiones, lógicamente nos encontramos ante un importante repunte con una liberación a la atmósfera de 4,7 millones de toneladas de CO2 y un factor de emisión de 0,22 tCO2/MWh (ambos datos a confirmar cuando salgan los oficiales de REE). En estos primeros 5 meses del año se han emitido ya 23 millones de toneladas de CO2, frente a los 27 del año pasado para el mismo periodo, casi un 15% menos debido a la mayor generación con agua y viento de este año.

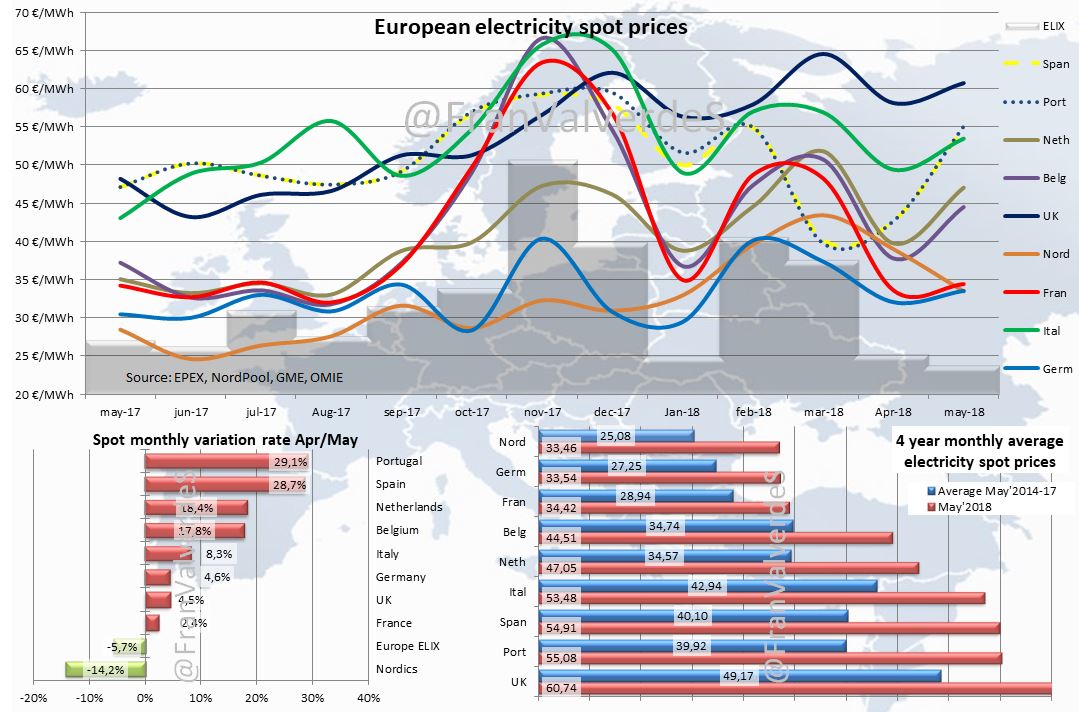

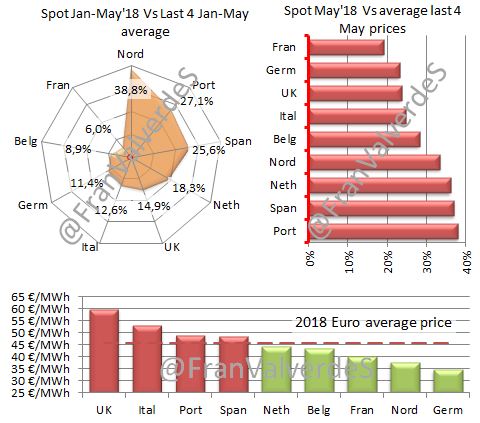

Cuando se trata de pisar el acelerador, a los ibéricos no hay quien nos pille en el rally de precios mayoristas y somos, un mes más, los que con más fuerza subimos. Si nos fijamos desde marzo es increíble el ascenso. Esta vez en sólo una región bajan, los países nórdicos, el resto subimos.

Mayo ha sido un mes duro para todos los mercados, teniendo todos precios mucho más altos a los habituales en este mes, pero especialmente en los ibéricos, Holanda y nórdicos.

En el conjunto del año, 2018 está siendo más caro de lo normal para nórdicos, ibéricos y en menor medida Holanda.

Los países con precios medios más altos fueron los habituales de 2ª división: Reino Unido, ibéricos e Italia, mientras que los más baratos han sido también los habituales: nórdicos, Alemania y Francia.

El viento ha estado bastante aceptable, los futuros se han disparado, la factura doméstica se incrementa.... en fin un mes de lo más variado y con mucho por desgranar. Veámoslo.