Resumen del mercado eléctrico en mayo: empieza el repunte pero seguimos con precios bajos

Todo indicaba que mayo iba a ser la crónica del repunte anunciado y finalmente así ha sido ya que tanto el mercado mayorista como la factura han subido precios, bastante más el primero que el segundo.

Que tampoco este hecho haga que nos ofusquemos y pensemos en catastrofismos cuando es justo lo contrario: en ambos casos estamos ante un magnífico mes y sin precedentes. Y la tendencia aunque ahora sea alcista mes a mes, va a ser un calco ya que veremos precios ligeramente mayores pero que comparados con su mes correspondiente de otros años seguirán siendo muy buenos. En este sentido, ¡menudo 2020 estamos disfrutando!

Precios regulados domésticos - PVPC

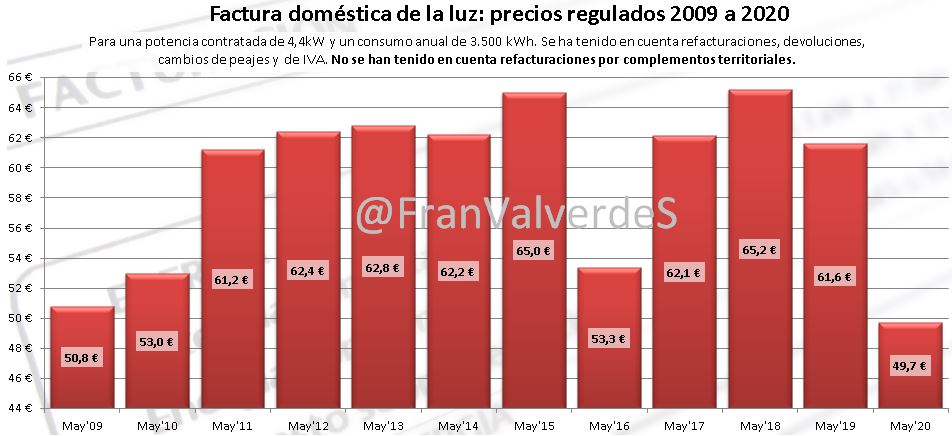

La factura sube poco más de 2 € con respecto a la de abril, esto es, un 4,6% hasta situarse en 49,7 €. Sube si, pero es un 19,3% más barata que la de hace 1 año o un 17,9% más barata que la media de los últimos 4 mayos, lo que la convierte, como ya sucediera con la de abril, en el mayo más barato desde la liberalización del mercado en 2009.

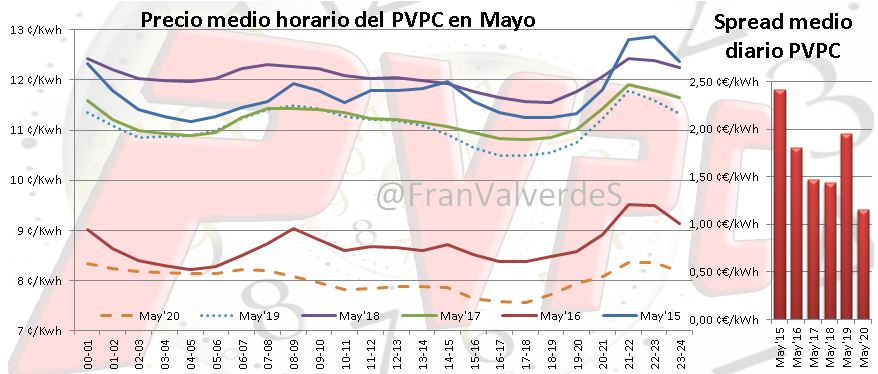

Lo curioso de este mes, en que los precios han ido de menos a más de manera continuada es que empezó el día 1 con doble récord: la hora y día del año más baratos con 5,73 y 6,28 céntimos €/kWh respectivamente. La media del mes ha quedado en 8,01 céntimos €/kWh. Nuevamente y de media, el precio del valle de la tarde ha sido inferior al de la madrugada. Además la diferencia de precios entre el pico de la noche y el valle es menor aún que la de abril y queda en 1,16 ¢€/kWh: como vengo diciendo desde hace tiempo, parece que nos encaminamos año tras año hacia una tarifa plana de precios.

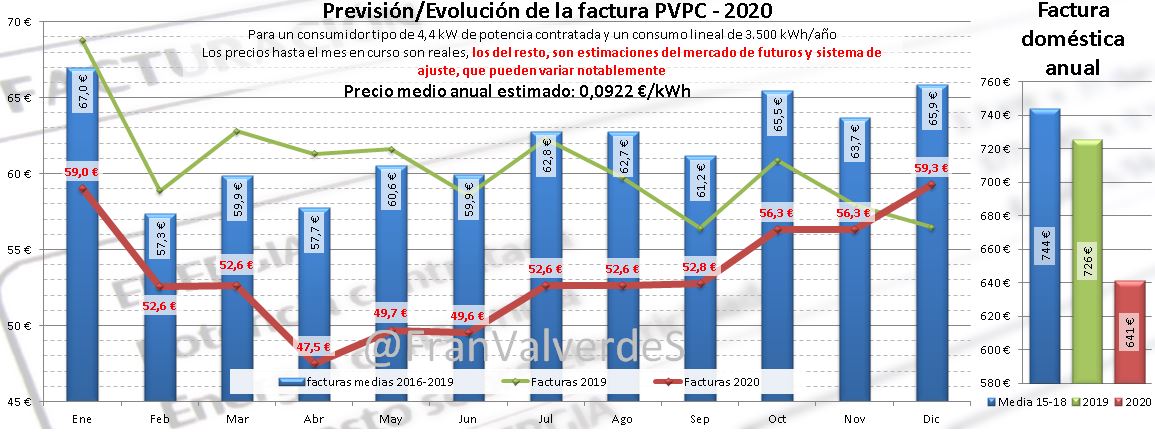

Con respecto al global del año, el precio medio estimado sigue bajando y se sitúa en 9,22 ¢€/kWh con una factura de 641 €. A pesar del repunte de precios, este mes las estimaciones para el mercado de futuros ha continuado estable o a la baja la gran parte del mes y no ha sido hasta a partir del 22 que han empezado a subir algo. Además ha mejorado bastante el componente de coste de ajustes del sistema (caída de un 34,4%). De seguir así es posible que alcancemos a la factura de 2010 (631 €) aunque lo veo bastante improbable (calculo que finalmente terminará sobre los 680 €). Recordar una vez más que sólo el 40% de los consumidores está disfrutando de estos precios ya que el resto se encuentra en mercado libre, la inmensa mayoría con las eléctricas tradicionales lo que les hará estar pagando mucho de más. Cambiarse al PVPC es tan fácil como hacer una llamada....

Con respecto al global del año, el precio medio estimado sigue bajando y se sitúa en 9,22 ¢€/kWh con una factura de 641 €. A pesar del repunte de precios, este mes las estimaciones para el mercado de futuros ha continuado estable o a la baja la gran parte del mes y no ha sido hasta a partir del 22 que han empezado a subir algo. Además ha mejorado bastante el componente de coste de ajustes del sistema (caída de un 34,4%). De seguir así es posible que alcancemos a la factura de 2010 (631 €) aunque lo veo bastante improbable (calculo que finalmente terminará sobre los 680 €). Recordar una vez más que sólo el 40% de los consumidores está disfrutando de estos precios ya que el resto se encuentra en mercado libre, la inmensa mayoría con las eléctricas tradicionales lo que les hará estar pagando mucho de más. Cambiarse al PVPC es tan fácil como hacer una llamada....

Potente repunte del 20,65% con respecto a abril para la compensación de excedentes en autoconsumo con PVPC, aunque todavía en valores muy bajos. La media del mes queda en 2,11 ¢€/kWh y para las horas solares se ha situado, también de media, entre 1,8 y 2,1 ¢€/kWh. Es de esperar que estos precios suban de manera importante los próximos meses.

Potente repunte del 20,65% con respecto a abril para la compensación de excedentes en autoconsumo con PVPC, aunque todavía en valores muy bajos. La media del mes queda en 2,11 ¢€/kWh y para las horas solares se ha situado, también de media, entre 1,8 y 2,1 ¢€/kWh. Es de esperar que estos precios suban de manera importante los próximos meses.

Mercado mayorista de electricidad - OMIE

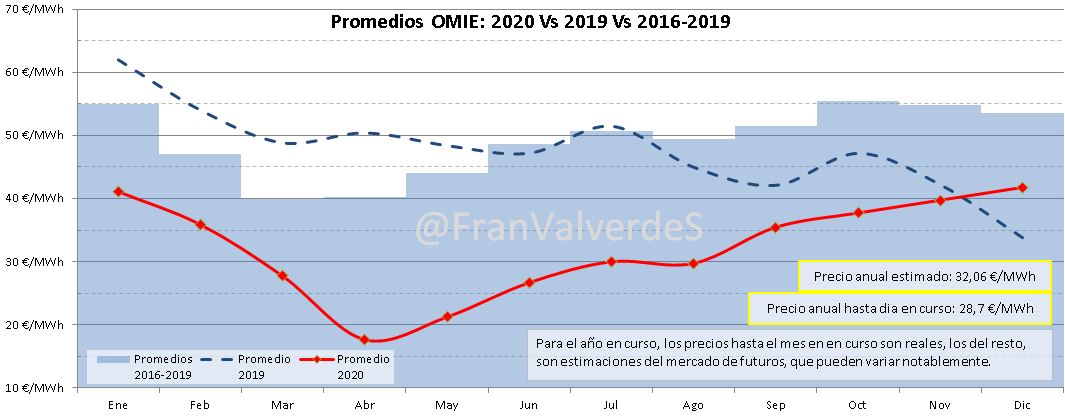

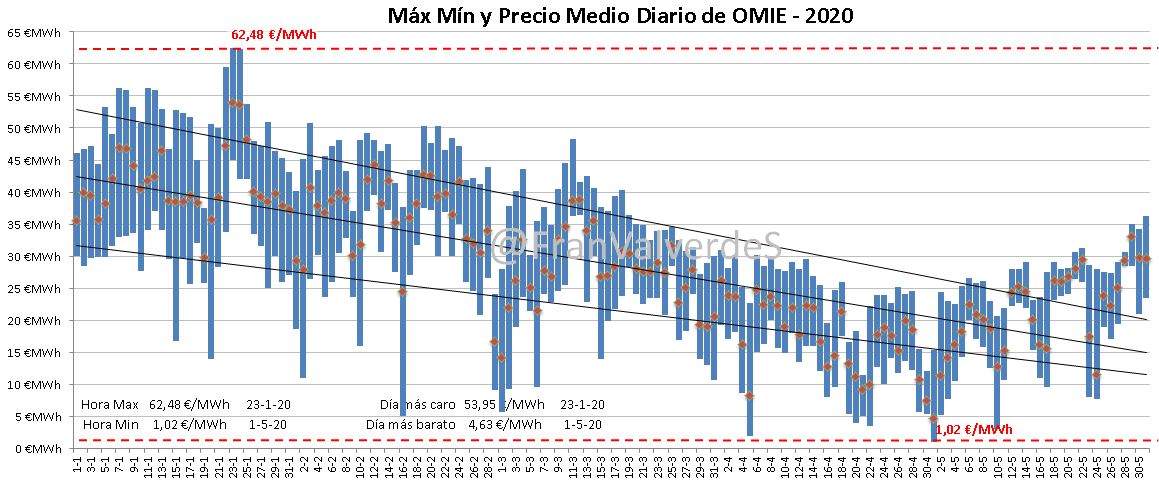

Importante repunte en el mercado mayorista de electricidad de un 20,4%, algo lógico al venir desde un valor tan bajo de abril, quedando finalmente en 21,25 €/MWh y sólo 0,15 € menos que su última cotización en abril. A pesar de este repunte es un valor tan bueno para este mes, que no ha habido un mayo tan barato al menos desde 2009 (no llevo datos de antes). Para ponerlo en contexto es un 56,1% más barato que el de 2019 y un 51,7% que el de la media de los últimos 4 mayos.

Como sucediera con la factura regulada, mayo empezó el día 1 con récord de precios bajos del año, a la hora (1,02 €/MWh) y al día (4,63 €/MWh), sin embargo la tendencia desde ese día fue ascendente, salvo fines de semana y en menor medida algún que otro día especialmente ventoso. Esta tendencia podría explicarse por una apreciable recuperación de la demanda (sólo un 10,5 % inferior a la de mayo del año pasado en el programa PBF que es el que justifica los precios) y el resurgir de la generación con ciclos a partir del lunes 18, aunque ninguna de las 2 causas me parecen de suficiente peso para el incremento de precio de ese 20%. Quizás esto se viera agravado por la menguante generación con agua (especialmente desde el sábado 23), a pesar de tener unas reservas más que considerables. En fín, como digo en redes sociales, los caminos del pool son inescrutables....

Como sucediera con la factura regulada, mayo empezó el día 1 con récord de precios bajos del año, a la hora (1,02 €/MWh) y al día (4,63 €/MWh), sin embargo la tendencia desde ese día fue ascendente, salvo fines de semana y en menor medida algún que otro día especialmente ventoso. Esta tendencia podría explicarse por una apreciable recuperación de la demanda (sólo un 10,5 % inferior a la de mayo del año pasado en el programa PBF que es el que justifica los precios) y el resurgir de la generación con ciclos a partir del lunes 18, aunque ninguna de las 2 causas me parecen de suficiente peso para el incremento de precio de ese 20%. Quizás esto se viera agravado por la menguante generación con agua (especialmente desde el sábado 23), a pesar de tener unas reservas más que considerables. En fín, como digo en redes sociales, los caminos del pool son inescrutables....

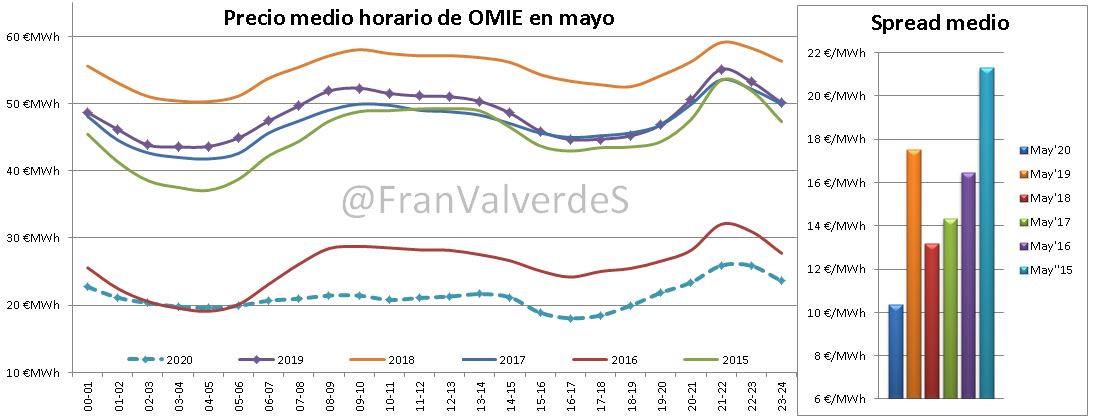

El mercado ha tenido unos precios realmente bajos a cualquier hora del día, pero la media de precios horarios ha estado rondando los 20 €/MWh de 00 a 15h, hora en la que se entra en un valle de precios (este mes no ha habido prácticamente valle nocturno) con pico de precios a partir de las 19h. El spread de precios nuevamente es mínimo: 10,37 €/MWh.

El mercado ha tenido unos precios realmente bajos a cualquier hora del día, pero la media de precios horarios ha estado rondando los 20 €/MWh de 00 a 15h, hora en la que se entra en un valle de precios (este mes no ha habido prácticamente valle nocturno) con pico de precios a partir de las 19h. El spread de precios nuevamente es mínimo: 10,37 €/MWh.

El precio medio anual hasta el 31 de mayo se situaba en 28,7 €/MWh y el estimado para el año completo desciende desde los 33,22 del mes pasado hasta 32,06 €/MWh seguramente empecemos a ver como a partir de ahora el estimado del año aumenta mes a mes según se vaya recuperando demanda y quizás los precios del gas natural mayorista especialmente después del verano...es algo que iremos viendo.

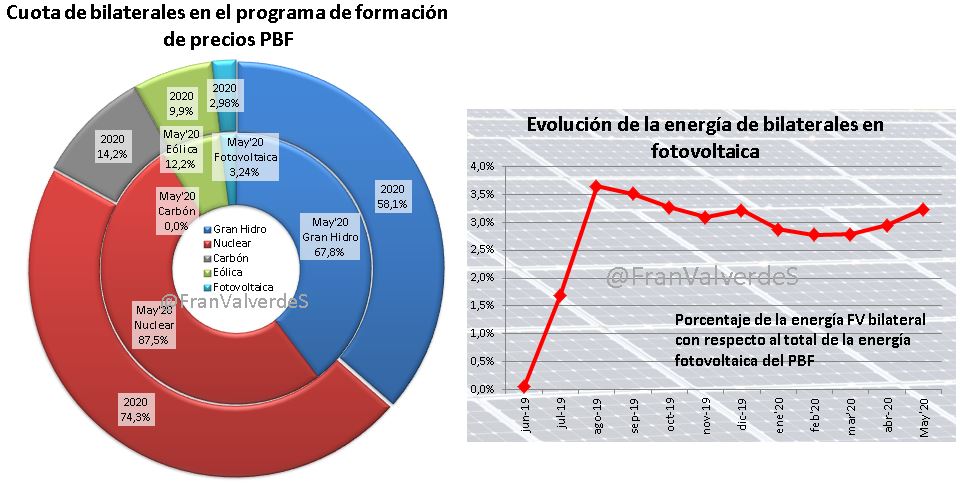

Un mes más sin bilaterales con generación fósil y de recuperación de los porcentajes en las 2 fuentes con mayor volumen: nuclear e hidro. La fotovoltaica sigue repuntando ligeramente hasta el 3,24% cuando hace un año la cuota era del 0,05%. Seguramente según veamos más parques entrando en funcionamiento, seguirá subiendo el porcentaje.

Un mes más sin bilaterales con generación fósil y de recuperación de los porcentajes en las 2 fuentes con mayor volumen: nuclear e hidro. La fotovoltaica sigue repuntando ligeramente hasta el 3,24% cuando hace un año la cuota era del 0,05%. Seguramente según veamos más parques entrando en funcionamiento, seguirá subiendo el porcentaje.

Con respecto a las fuentes que marcaron el precio, destacar que el carbón sólo lo hizo 1 hora y en el lado opuesto la gran hidro lo hizo en un 52,8% que si sumamos las del bombeo (12,2%) vemos que el agua ha sido quién ha fijado los precios en mayo en un 65% de las horas y además, el mundo al revés, el precio medio marginal de la gran hidro (24,1 €/MWh) ha sido superior al de bombeos (22,61 €/MWh), de hecho, ha sido la fuente marginal más cara. Las renovables/cogeneraciones, por el lado contrario, han sido las más baratas (15,96 €/MWh).

Este repunte de precios seguramente es debido al ligero aumento de la demanda: si ésta en el programa PBF de abril fue un 14,6% inferior a la del año pasado, la de mayo sólo lo fue en un 10,5%, esto ha provocado un mayor uso de ciclos.

Futuros

En general se han seguido apreciando descensos en los diferentes productos de los mercados de futuros de OMIP en la primera quincena de mayo, para pasar a una estabilización en la segunda. Esto hace que la tendencia siga siendo bajista para los próximos meses, aunque de manera menos intensa. Como es habitual en estos escenarios las mayores bajadas se corresponden a los horizontes temporales más cercanos.

El Q2 de momento está en 19,48 €/MWh cuando su última cotización de marzo cerró en 25,7 €/MWh (su cotización más baja). Difícilmente se llegue a ese valor así que parece que habrán sido buenas operaciones las de los vendedores, no tanto las de los compradores.

Fuentes de generación y emisiones

Tremendo bajón de la energía nuclear al estar la mayoría del mes parados 3 reactores por recarga: Almaraz I (la primera que paró y a día de hoy sin entrar en rampa: está previsto para el 22 de junio lo cual sumará un total de más de 2 meses de parada), Ascó I y Trillo. Las otras fuentes que bajan son la gran hidro y el carbón. El resto sube, de manera más importante y por pura estacionalidad, las solares (la fotovoltaica ha cubierto ella solita el 9,6% de la demanda, entre las 2 ha sido el 13%), seguidas por ciclos y eólica o biomasa dependiendo si miramos su energía o su porcentaje de incremento.

Curioso comportamiento el del agua, con los embalses a un nivel muy alto de llenado (70,3% de reservas) y sin embargo reduciendo generación a favor de los ciclos, especialmente desde el domingo 17. Como vimos ha sido la fuente marginal más cara del mes.

Las fuentes que más han generado este mes han sido, por orden, eólica, nuclear e hidroelectricidad. En el global del año son nuclear, eólica e hidroelectricidad.

Con la demanda mermada (aunque cada vez menos), el porcentaje de generación renovable sigue en niveles bastante altos y llega hasta un 54,5%.

Por otro lado a pesar del aumento del hueco térmico de 287 GWh, como este ha procedido de los ciclos (el carbón ha reducido generación) las emisiones aumentan con respecto al mes pasado sólo en 161.000 toneladas de CO2 (incremento del 7,5%) quedando las de mayo en 2,3 millones de toneladas emitidas a la atmósfera. Esto es 1,1 millones de toneladas menos que en mayo del año pasado (-67,1%). En lo que llevamos de año la reducción con respecto al mismo periodo del año pasado ha sido del 34,2% y asciende a 13,6 millones de toneladas emitidas. De seguir así, muy probablemente terminemos el año por debajo de las 40 millones de toneladas de emisiones GEI ¡algo inaudito! El factor de emisión pasa de 0,12 a 0,13 tCO2/MWh

Con respecto a las interconexiones, sube el saldo importador con Francia un 65% hasta 1.293 GWh, el exportador con Portugal un 16,5% (-601 GWh) y baja el exportador a Marruecos un 52,3% (-18 GWh)

Mercados europeos

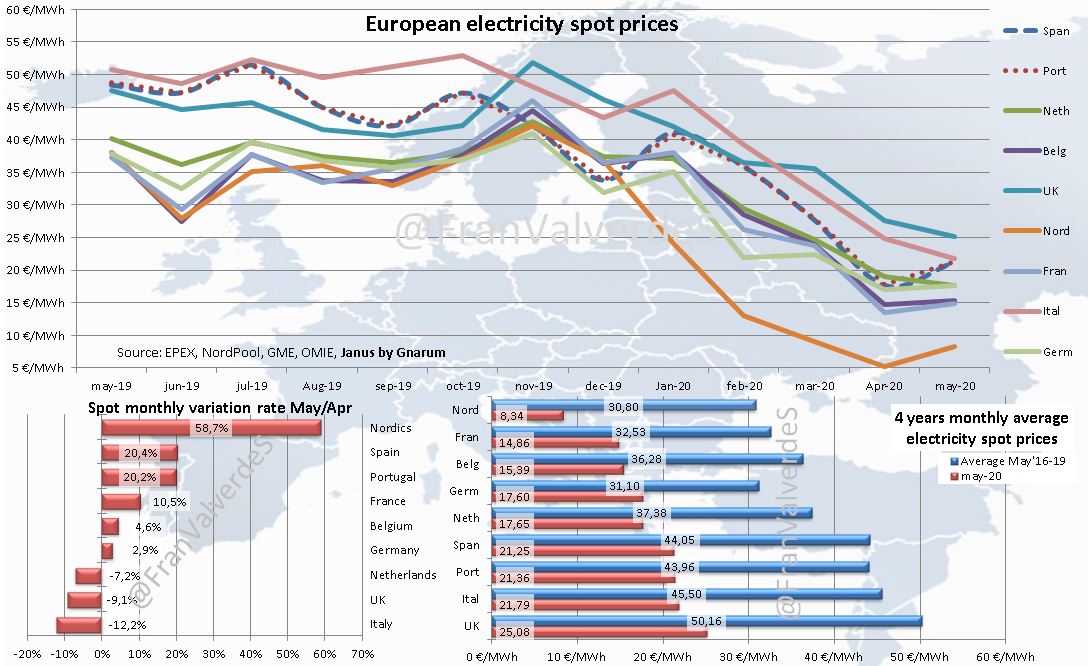

Comportamiento dispar en los principales mercados. La mayoría suben de precio respecto a abril, los de mayor intensidad nórdicos, ibéricos y Francia, sin embargo Italia, Reino Unido y Holanda continúan bajando, pero común a todos los mercados e independientemente de esta variación, es el precio bajo con respecto a un mayo "normal" (la media de sus últimos 4 mayos) que varía desde el -73% de los nórdicos hasta el -43% de los alemanes: para toda Europa ha sido un mes estupendo en precios.

A destacar algo que juraría no haber visto nunca antes: Reino Unido tuvo el día 23 una media de precios negativos, justo el día antes que otros 3 mercados: el 24 estuvieron en negativo Alemania, Francia y Bélgica. ¿La offshore que está desplegando Reino Unido estará empezando a dar sus frutos?

A destacar algo que juraría no haber visto nunca antes: Reino Unido tuvo el día 23 una media de precios negativos, justo el día antes que otros 3 mercados: el 24 estuvieron en negativo Alemania, Francia y Bélgica. ¿La offshore que está desplegando Reino Unido estará empezando a dar sus frutos?

Si te ha gustado este contenido y te gustaría que siguiera publicando sobre mercado eléctrico ¿me ayudas a cambiar de portátil? Sólo tienes que invitarme a un café AQUÍ. ¡Gracias!

Relacionadas

Resumen del mercado eléctrico en abril: ¡Siguen las bajadas!

¡Todo abajo! Fundamentales, mercado mayorista de la electricidad, factura regulada... ¡todo!