Con respecto a la cuota renovable, 29,8%, la mayor aportación de eólica y solar compensan la disminución de agua con respecto a la media de los últimos 4 septiembre.

Mientras aquí seguimos con nuestra pertinaz sequía, en otros sitios del mundo lo que tienen es justo lo contrario. Esto parece que ha ocurrido toda la vida, pero las intensidades de los fenómenos es lo preocupante y parece debido sin duda al cambio climático.

Sin embargo si de electricidad hablamos y en líneas generales, este septiembre ha sido un mes muy "normalito" tanto en precios mayoristas como para el consumidor doméstico, sin embargo desde mediados de agosto los mercados de futuros se empezaron a revolucionar y a subir precios, que se han incrementado estos últimos días de septiembre y primeros de octubre. Todo parece indicar que se está preparando una tormenta perfecta como regalito de fin de año (otra vez), pero todo dependerá de lo que pase con las lluvias que hagan llenar nuestros embalses, sobre todo por el noroeste, y de que se le pasen los nervios a los traders europeos... ¡Ahí es nada!

Precios regulados domésticos - PVPC

Lo he comentado infinidad de veces: el año pasado fue especialmente bueno, excepto los últimos 2 meses, por eso las comparaciones no tienen sentido. Con esta perspectiva la factura sube un 3,6% con respecto al mismo mes, pero es que si obviamos septiembre de 2016, la de este año ¡ha sido la más barata desde 2010! La factura de nuestro sufrido consumidor tipo asciende a 61,3 € (mi última previsión, en julio, ¡la situaba en 61,6 €!) La subida con agosto es de 0,3% y con respecto a los 3 últimos septiembres (lo que suelo tomar como precio "habitual") ha bajado un 4%.

Estamos ante la cuarta factura más barata de lo normal, que no compensan en absoluto las cinco primeras del año. La de Octubre seguramente también sea más barata, pero ya por poco y las dos últimas tienen una incertidumbre grande, puesto que considero que la previsión de precios en los mercados de futuros están algo "infladas" sobre todo noviembre, pero este mercado no deja de sorprender nunca....

El promedio de precio mensual para lo que llevamos de año, asciende a 11,763 ¢€/kWh y el estimado para el año completo, quedará sobre los 11,942 ¢€/kWh y una factura anual que comienza a subir hasta 762 € lo que sería un 2,4% superior a la factura media de los últimos 3 años (744 €) y 61 € más que la del año pasado.

Mercado mayorista de electricidad - OMIE

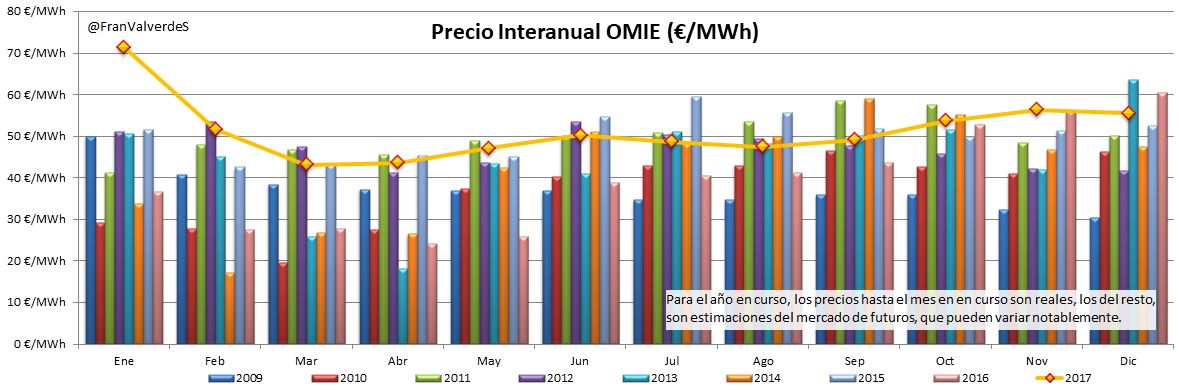

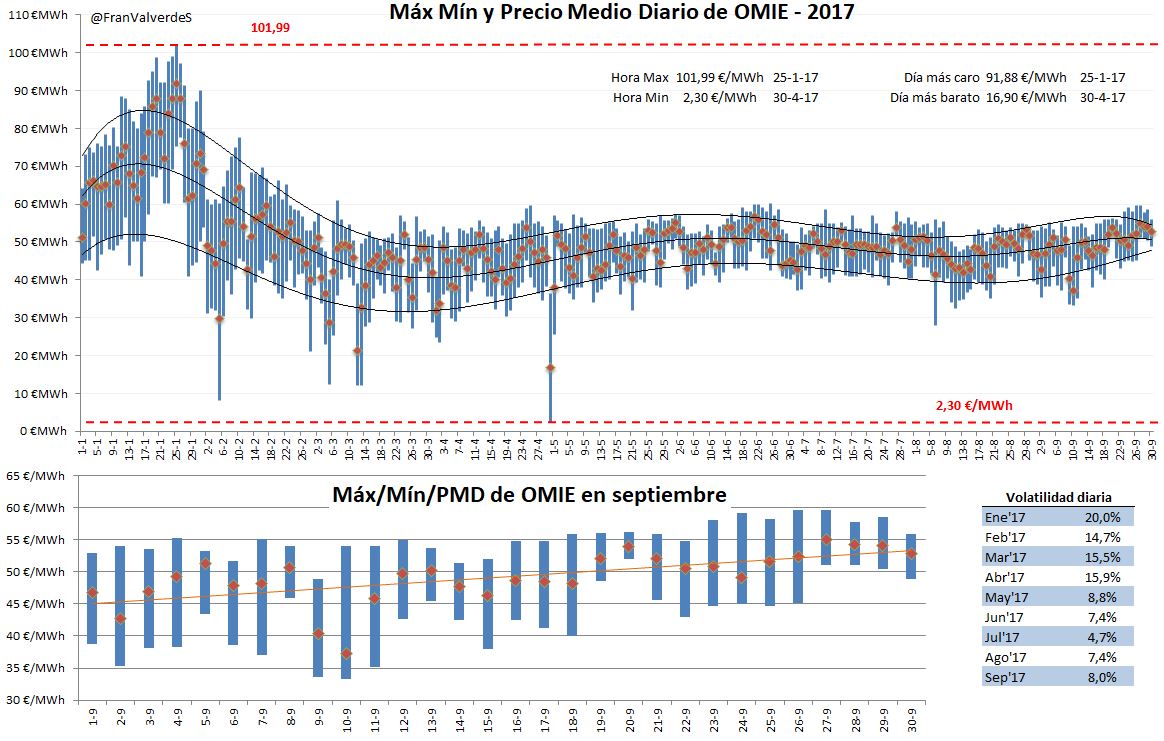

El Precio medio para estos primeros 9 meses del año asciende a 50,31 €/MWh mientras que septiembre queda en 49,15 €/MWh tras una subida del 3,6% con respecto al mes anterior. Nuevamente, al igual que ocurría con el PVPC, no ha sido un mes malo ya que se sitúa un 4,5% por debajo de la media de los 3 últimos años. El tercer trimestre del año queda en 48,41 €/MWh

El precio medio para estos primeros 9 meses se sitúa ya en 50,33 €/MWh y el estimado del año asciende hasta los 51,53 €/MWh De seguir así, este año va en vías de convertirse en el segundo más caro de la historia de OMIE tras 2008 que llegó hasta los 64,43 €/MWh debido a la alta generación con ciclos:

Futuros

Repunte fuerte desde mediados de agosto en todos los horizontes temporales, hacen que la quimera de un buen Q4 haya desaparecido casi por completo. Este repunte coincide en el tiempo con el de la cotización del Gas Natural y el anuncio de nuevas revisiones a nucleares francesas, esta vez de índole burocrático. No tanto con el del carbón y el CO2 que ya llevan desde mayo repuntando y del crudo brent desde junio.

A mi juicio, los incrementos en los fundamentales anteriores tampoco justifican esta subida tan intensa y creo que mucha de ella es debido a un cierto nerviosismo en los traders europeos a que suceda lo mismo que el invierno pasado en Francia, aunque lo cierto es que la situación con nuestra sequía no ayuda precisamente...

Fuentes de generación y emisiones

Lo que está sucediendo este año con los ciclos no se daba desde hace tiempo: no se generaba tanta energía con ellos para estos primeros 9 meses del año desde 2012 y hay que remontarse hasta 2010 para encontrar unos meses de agosto y septiembre con más generación de ciclos que de carbón, quizás por el precio que está llegando a tener este último, con su constante incremento. Esto ha ayudado a no disparar las emisiones de CO2, ya que los ciclos emiten, de media, la mitad de GEI que las térmicas de carbón.

De hecho, en septiembre se han reducido algo con respecto a agosto (unas 305.000 toneladas, a confirmar cuando REE publique los datos oficiales), aunque curiosamente preveo que el factor de emisión se incrementará ligeramente desde los 0,278 de agosto hasta los 0,282 t/MWh debido a que la generación ha sido menor (dato también a confirmar por REE en breve).

La generación neta en septiembre ha sido inferior a la de agosto (pareciéndose mucho a la de mayo), quizás por el uso menos intensivo del aire acondicionado, y casi todas las fuentes retroceden en generación, la que más la eólica, aunque era algo previsible, ya que este mes es el de menor cuota de esta fuente. Aún así, este mes ha estado ligeramente por encima de la media de los últimos 4, sin embargo para lo que llevamos de año, no se tenía una producción tan baja desde 2011 y es que este año está siendo muy mediocre para esta fuente. Le siguen en descenso la solar térmica y la nuclear.

Por el lado opuesto, sorprende que con la sequía que padecemos, la fuente que más se haya incrementado ha sido la hidráulica, de la que vamos a tener que tener muy presente a partir de noviembre, mes en el que suele incrementarse de manera más notable su cuota de generación y los embalses hidroeléctricos, que actualmente están a menos de un 30% de capacidad real, empiezan a embalsar agua... ¡situación muy preocupante! Las otras dos fuentes que incrementan generación han sido biomasa y cogeneración en porcentaje similar.

Las principales fuentes en septiembre han sido nuclear, ciclos y carbón, con un 24,8%, 17,1% y 14,9% respectivamente. De enero a septiembre han sido nuclear, eólica y carbón, con un 23,5%, 19,1% y 16,5% respectivamente.

Con respecto a la cuota renovable, 29,8%, la mayor aportación de eólica y solar compensan la disminución de agua con respecto a la media de los últimos 4 septiembres y el saldo renovable asciende ligeramente por encima de dicha media, aunque en el global del año (34%) sigue estando muy "flojo" y no lo veíamos tan bajo desde 2012 (30%).

Mercados europeos

Reino Unido se coloca como el país de precio medio más caro de Europa, seguidos por los ibéricos e Italia. Los más baratos han sido los países nórdicos, Alemania y Francia. Italia es el único país/región que reduce precios desde agosto, el resto suben. Parece como si Europa se dividiera en 2 grandes grupos de países, por un lado "los caros": Reino Unido, ibéricos e Italia y por otro "los baratos": Francia, Holanda, Bélgica, Alemania y países nórdicos.

El precio medio diario máximo del mes lo encontramos en el Reino Unido con 62,86 €/MWh del día 19, mientras que el mínimo se lo lleva Alemania el día 13 con 13,61 €/MWh. En cuanto a estabilidad de precios se refiere, una vez más la palma al mercado más volátil se lo lleva el alemán seguido de Francia y Bélgica que comparten porcentaje debido a que han estado muy acoplados casi todo el mes. Los mercados de mayor estabilidad en precios han sido el nórdico, Reino Unido e ibéricos.

El 17% de los españoles no puede calentar sus hogares en invierno y sólo el 14% de la población reside en viviendas que han sido rehabilitadas en los últimos cinco años.

Plantea adaptar la normativa para limitar el acceso al bono social eléctrico y al bono social térmico a los hogares con rentas altas.