La CNE espera que el MINETUR tenga en cuenta las alegaciones de su Consejo Consultivo, a la hora de conocer el contenido definitivo del Real Decreto de Balance Neto.

En las Jornadas de SayPower celebradas el pasado día 26 de enero en Madrid, D. José Miguel Unsión en nombre de la Subdirección de Regímenes Especiales de la Comisión Nacional de Energía (CNE), expuso en su Ponencia el Marco Regulatorio para la Generación Distribuida y el Autoconsumo existente en la actualidad y en el que se va a encuadrar el nuevo Real Decreto (RD) de Balance neto, el cual se encuentra en la CNE desde el pasado diciembre en tramitación a la espera de que el Consejo de administración le otorgue el visto bueno y así siga su curso habitual hasta su publicación en el BOE, lo cual se prevé que sea en los próximos 3 ó 4 meses.

D. José Miguel Unsión, comentó ciertos temas relativos al nuevo borrador de Real Decreto (RD) pero sin mucha profundidad puesto que todavía no se puede dar una versión final ya que la postura oficial de la Comisión Nacional de Energía (CNE) no se ha puesto de manifiesto porque el informe todavía no ha sido aprobado por su Consejo.

Observemos las siguientes imágenes:

Gráfico 2.

Gráfico 3.

En el gráfico 1 se puede observar la evolución y situación actual del régimen especial en España, son previsiones garantizadas en el año 2011, en las cuales se ve que este tipo de régimen en unos veinte años ha aumentado en más de 30.000 MW en las diferentes tecnologías de generación de electricidad. Respecto a la generación distribuida, que por otra parte es un tema que no está muy definido, pero que ha sufrido en cuanto a su unidad de generación como muestra el gráfico 2, un gran aumento en los últimos 7años, pasando de unas 5.000 unidades de generación en nuestro país a más de 60.000 unidades de generación, de los cuales una gran mayoría pertenece a la energía solar fotovoltaica.

Esto hace que se esté dando un cambio de paradigma y por lo tanto, que surja la necesidad de gestionar estos nuevos conceptos adecuadamente, esto también incluye la gestión en tiempo real. A su vez, no se debe olvidar, que España y Portugal (el mercado ibérico) tienen una interconexión eléctrica muy baja por lo que es muy difícil gestionar energías renovables las cuales tienen una potencia instalada muy alta.

Esta situación se ejemplifica en el gráfico 3, cuando el 6 de noviembre de 2011 a las 2 a.m. había un porcentaje muy alto de energía eólica (una producción mayor del 50% en lo que la corresponde), esto conlleva que en pocas horas sea necesario hacer frente a una demanda que crece y que es la que se tiene y que por tanto, hay que suministrar. Esto deriva en que la gestión de energías renovables sea complejo para el operador del sistema y haya que tenerlo en cuenta a la hora de implementarlo en la administración de ellas.

Gráfico 4.

Además, España tiene unos objetivos para el año 2020, los cuales han sido definidos en el Plan de Energías Renovables y hacen que aumente la penetración de estas y de cogeneración para ese año en más de 60.000 MW como se observa en el gráfico 4. Y aunque el objetivo de España para 2020 sea de que el 20% de la energía primaria se obtenga de energías renovables, se quiere que en el sector eléctrico este objetivo sea mayor ya que hay sectores como el transporte, el domestico, etc. que no van a llegar a cumplir esos objetivos en renovables por lo que el sector eléctrico tiene que cargar a sus espaldas una cuota mayor de energías renovables, en concreto se prevé que sea cerca de un 38% de la energía suministrada lo que debe cumplir de aquí a 8 años.

En este gráfico también se puede ver la evolución que se sigue en el Plan de Energías Renovables y sobre todo, en cuanto a las distintas tecnologías de generación de electricidad donde se ve un importante aumento en: energía termosolar, energía fotovoltaica, energía eólica y otras energías que van saliendo pero que al final representarán un porcentaje relativamente pequeño en el total del mes de producción del año 2020.

Gráfico 5.

Gráfico 6.

En cuanto al tema de las primas, gestión correspondiente a la CNE, se estima que para finales de 2011 (todavía no está publicado ya que no está cerrada la liquidación correspondiente a diciembre de 2011) estará en torno a los 6.800 millones de €,... cifra ligeramente inferior a la que hubo en el año 2010 que fue de unos 7.100 millones de € y también será inferior de la que se espera en el año 2012 que se prevé de unos 7.200 millones de € como se ve en la gráfica 5. Estos son unos compromisos que se tienen y que se tendrán que hacer frente a esas primas a lo largo de toda la vida útil de estas instalaciones, aunque con esto no se entra en los beneficios económicos que generan las energías renovables que son muchos, simplemente se quiere poner de manifiesto una prima a la que hay que hacer frente y en donde están incluidos todos los costes de acceso los cuales deben ser suficientes para cubrir este y otros conceptos del sistema. En la misma línea, para el año 2020, según los cálculos de la CNE, la prima equivalente de las energías renovables y de cogeneración ascenderá a algo más de 10.000 millones de € como se aprecia en la gráfica 6.

Esta estimación depende de muchos factores como: el ritmo de implantación, el cumplimiento de objetivos, el precio del mercado…En todo momento, la parte de la prima de la que se habla es la que se paga desde la CNE, sin entrar en el precio que reciben por el mercado eléctrico que eso va a depender de otros factores, pero que es un factor que se tiene que considerar a la hora de modificar cualquier tipo de normativa relativa al sector eléctrico.

Gráfico 7.

Gráfico 8.

Gráfico 9.

Gráfico 10.

En el gráfico 7 se observa la distribución de energía por tecnologías en el año 2011 estimada (todavía no ha sido publicada) en donde se ven las diferencias entre la prima con los incentivos que se pagan en cada una de ellas (termosolar, cogeneración, fotovoltaica, eólica, otras) y la energía vertida en el sistema. En el gráfico 8 se puede ver lo que se estima para el año 2020, en cuanto al reparto de las distintas aportaciones de la energía y su prima, como por ejemplo: la incorporación de nuevas tecnologías que tendrán un peso muy bajo en primas respecto a la termosolar y fotovoltaica.

Se ve que la energía termosolar, fotovoltaica, cogeneración y eólica son las que van a recibir una buena estimación relativa a las primas para el año 2020. Esto es una buena información de cómo estamos dentro del ámbito europeo y dadas las últimas informaciones disponibles que se tienen desde la CNE en las que se ve que España trabaja en los primeros niveles de régimen especial de Europa dependiendo los años como se observa en el gráfico 9, por ejemplo: cerca de Alemania, donde ellos tienen más potencia instalada en energía eólica pero España en el año 2009 les gana en generación de energía de esta forma; también España está en un nivel similar a ellos en los costes de los regimenes unitarios de estas tecnologías (gráfico 10); y desde luego, está en el rango medio de los países que fomentan energías renovables y cogeneración.

Gráfico 11.

Gráfico 12.

Gráfico 13.

Otro tema importante es el de los peajes y costes de acceso, como se muestra en el gráfico 11 relativo a su evolución desde el año 1998 hasta el 2011. En él se puede ver que los costes de acceso representan entorno a 17 millones de €, aunque estos costes están formados por diferentes conceptos, básicamente el 95% de ellos se divide en: redes, primas equivalentes, anualidad del déficit de tarifa y la compensación a las extrapeninsulares. Pero desde el punto de vista de la CNE la asignación de los costes de acceso a las tarifas es algo que no tiene una metodología totalmente correcta, ya que hay unos costes fijos (costes de acceso) que ahora mismo se están imputando a costes variables.

Este es otro asunto que hay que considerar y tenerlo en cuenta a la hora de elaborar y modificar los informes relativos al balance neto al igual que el de las primas. Esto también tiene relación con la demanda (gráfico 12) que en contra de las previsiones que había en los años 2005/2006 donde parecía que iba a aumentar continuamente a lo largo de todos los años desgraciadamente, por consecuencia de la crisis económica y financiera, no se cumplió (tanto en el año 2009 como en el año 2011 hubo unas reducciones porcentuales de la demanda total).

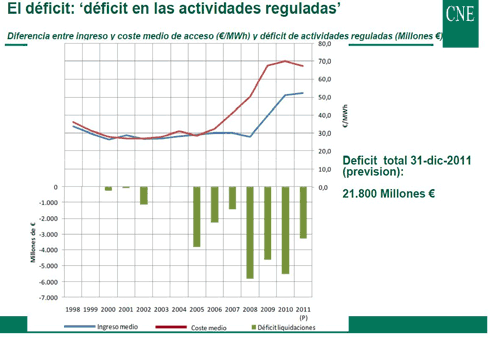

Esto quiere decir que hay escenarios que hace años no se contemplaban pero que ahora hay que tenerlos en cuenta para superar los costes de acceso y es que si estos costes no son cubiertos convenientemente se origina el déficit tarifario. El gráfico 11 muestra cómo se ha producido el déficit tarifario año tras año. En él se ve que en los años 2005/2006 pero sobre todo del 2008 al 2010 el déficit tarifario se ha situado entorno a los 4.000/5.000 millones de € debido a que los ingresos del sistema han sido inferiores a los costes de acceso, lo que hace que en la actualidad haya un déficit de unos 22.000 millones de €, a lo que también hay que hacer frente y no se puede olvidar.

Por otra parte, dentro de las últimas normativas que han salido, está el proyecto de RD por el que se regula la conexión a Red de instalaciones de pequeña potencia, del que la CNE ya hizo su informe y determinaba que eran necesarias una serie de reformas importantes, como por ejemplo: el acceso automático y sin aval para suelo urbanizado hasta 100 kW en B.T y 250 kW en alta tensión, la solicitud del acceso y la conexión a la CNE de forma simultanea en el tiempo y así simplificar los trámites lo máximo posible y evitar conflictos de conexión en las comunidades autónomas para instalaciones de régimen especial a las redes de transporte y de distribución. También se incluían una serie de comentarios para la generación, ya que se pensaba que no estaba bien recogido en la legislación y se ponían unas trabas innecesarias que podía dificultar su fomento.

En este RD se invitaba al Ministerio de Industria, Energía y Turismo a desarrollar el RD sobre suministro de energía eléctrica por balance neto, el cual entró en la CNE en diciembre de 2011 y está en trámite de ser aprobado por el Consejo de Administración. Para ello, se recogerán todas las alegaciones de este Consejo Consultivo y finalmente se hará público el informe cuando se tenga el visto bueno de la Administración. Este será publicado en la web de la CNE (www.cne.es) donde: últimamente se publican casi todos los informes relevantes que hacen, se recogen todas las consideraciones que se hayan recibido del consejo consultivo, también mensualmente se publica toda la energía, potencia, primas que se dan todos los meses…

Finalmente, el informe consistirá en un resumen de todo lo recibido para ponerlo de manifiesto, por lo que estos tienen dos partes:

• La primera, en la que se reciben todas las alegaciones y: se hace un resumen, se explican cuáles son los comentarios y cuáles son los inputs de todos los grandes del consejo consultivo de electricidad.

• La segunda, la cual consiste en la opinión de la CNE en cuanto al borrador del RD, cuenta tanto con opiniones generales de fondo como con opiniones más concretas de forma, redacción del RD para que sea aún más exacto y fiel en lo que quiere decir…Entonces ahí entrarán varios conceptos como son: el ámbito de aplicación, en este sentido las directivas europeas animan y exigen que se fomenten las energías renovables y de cogeneración; el sistema de primas, el cual se ha puesto por unos objetivos que hay que cumplir (pero la CNE piensa que no debería de estar en el sistema al igual que las subvenciones ya que contribuye al aumento del déficit); la estructura de los peajes, que deben tener una asignación correcta, es decir, dar la parte fija a la que es fija y la parte variable a lo que es variable por lo que esta estructura seguramente debería ser rediseñada por lo que esto también influirá a la hora de decidir que se hace con el balance neto; la inscripción en el registro; la medición de la energía.

Estos dos últimos puntos son importantes ya que si las instalaciones que forman parte de este nuevo RD de balance neto, son instalaciones de energías renovables, su producción no se debe “dejar pasar” sin contabilizar, por lo que se ha comentado anteriormente respecto a los objetivos que tiene que cumplir España para 2020 así que deberían quedar registradas estas medidas de alguna forma ya que es un aval que España tiene para certificar que está cumpliendo los objetivos. Cuando se habla de registrado, no quiere decir necesariamente que esté en el registro sino que se tenga conocimiento de ello.

Estos son todos los puntos que se tienen que considerar para avanzar en este tema y que se creen que son necesarios desde prácticamente todos los puntos de vista. Como retos se tienen que proponer ahora: las redes inteligentes, la generación distribuida, la respuesta activa de la demanda, los vehículos eléctricos…Es de este último del que se muestra un ejemplo de lo que se debe y no debe hacer con regulación (gráfico 13): el caso del vehículo eléctrico es una oportunidad muy buena para la curva de consumo de energía eléctrica a lo largo del día la cual tiene una forma con dos picos de consumo de energía, entonces, el exceso de cargar el vehículo eléctrico por la noche permitiría aplacar esta curva y así introducir mayor porcentaje de energía eléctrica procedente de energías renovables lo que sería deseable por y para todos, además de permitir operar el sistema más fácilmente.

Pero si esto se hace mal, es decir, si se fomenta una carga diaria frente a una nocturna, el riesgo que se corre es que la supuesta bondad de este sistema se convierte en un efecto perverso según el cual se va a consumir más energía todavía en las puntas por lo que se dificulta la entrada de renovables.

Véanse -Vd. también, Sr. Ministro- las Leyes de Kirchhoff en la Wikipedia.

UNEF reúne a MITECO, Red Eléctrica, analistas y empresas del sector en una concurrida jornada formativa para analizar los últimos cambios normativos del PO 7.4 para el control de tensión y del RD 997/2025, que impulsará la hibridación.

La asociación del sector fotovoltaico espera que el nuevo RD de autoconsumo, del que se espera el texto definitivo el próximo año, ayude a solventar los escollos administrativos actuales y proporcione incentivos adecuados para continuar su avance.