El mercado eléctrico español consolida su competitividad europea tras una jornada de descensos. SolySombra

La reducción en los costes del pool y la alta penetración de las fuentes renovables sitúan a España en una posición ventajosa dentro del panorama energético del continente europeo.

Análisis del comportamiento eléctrico nacional

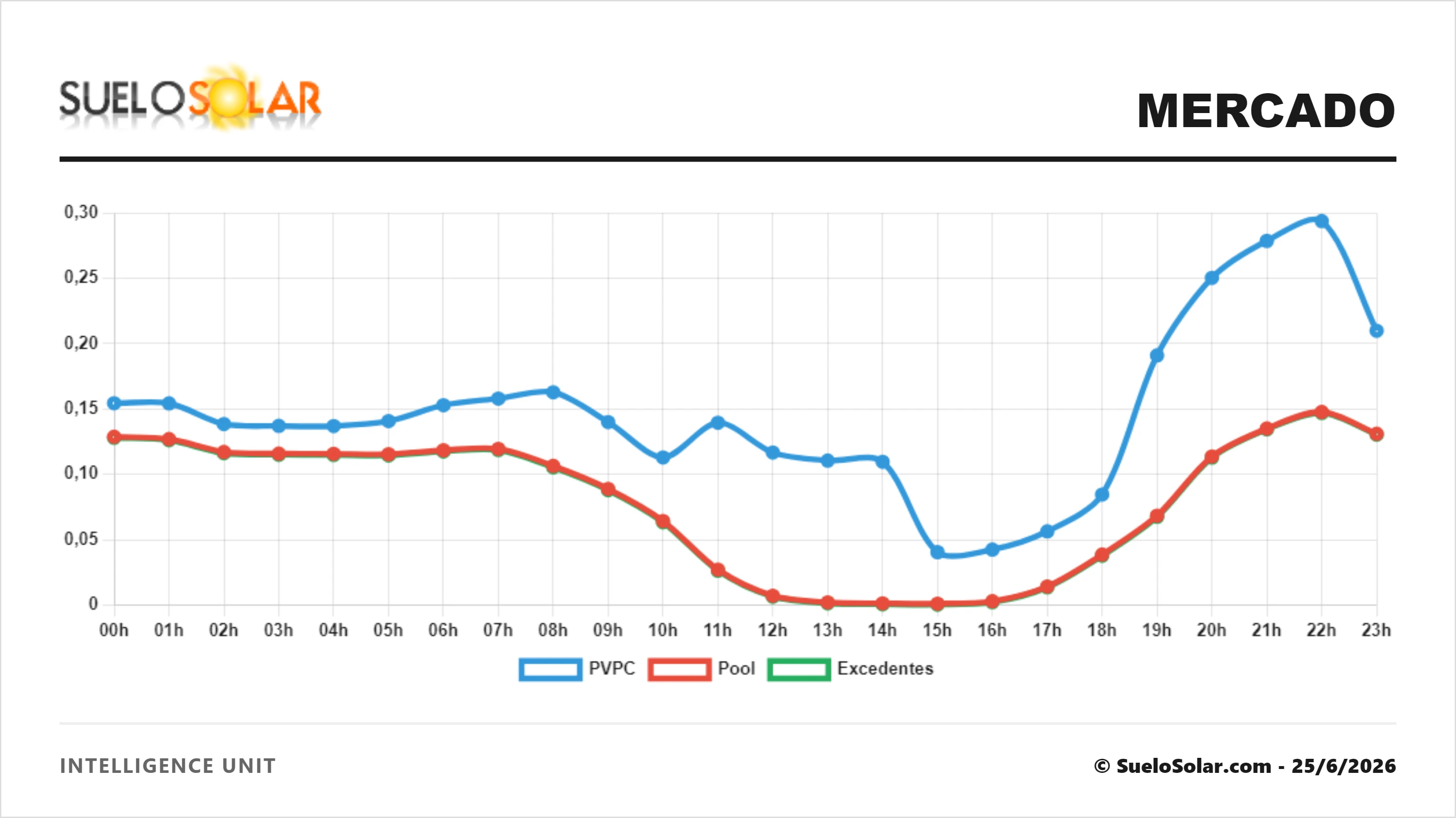

Durante la jornada reciente, el sistema eléctrico español ha experimentado un comportamiento favorable, reflejado en un precio del pool de 79.56 euros por Megavatio/hora. Este ajuste a la baja, trasladado al mercado minorista con un pvpc promedio de 0.14644 euros por kilovatio hora, permite un alivio necesario en la factura de los consumidores.

La estructura de precios ha permitido identificar horas de oportunidad con un valor de mercado significativamente reducido durante el tramo central del día, facilitando la gestión del consumo intensivo para hogares e industrias que pueden desplazar su demanda. La eficiencia del sistema no solo responde a variables externas, sino a una gestión interna que maximiza el uso de los activos de generación disponibles en el territorio nacional.

Esta tendencia a la baja en el mercado ibérico demuestra una resiliencia notable, incluso en periodos de volatilidad en los mercados de futuros. La capacidad de adaptación del mercado eléctrico nacional a las condiciones operativas actuales resulta fundamental para garantizar una estabilidad que, a largo plazo, incentiva tanto la inversión en nuevas capacidades instaladas como el ahorro sostenido de los usuarios finales, quienes hoy disponen de más datos y herramientas para optimizar su participación en el sistema.

La consolidación del modelo renovable

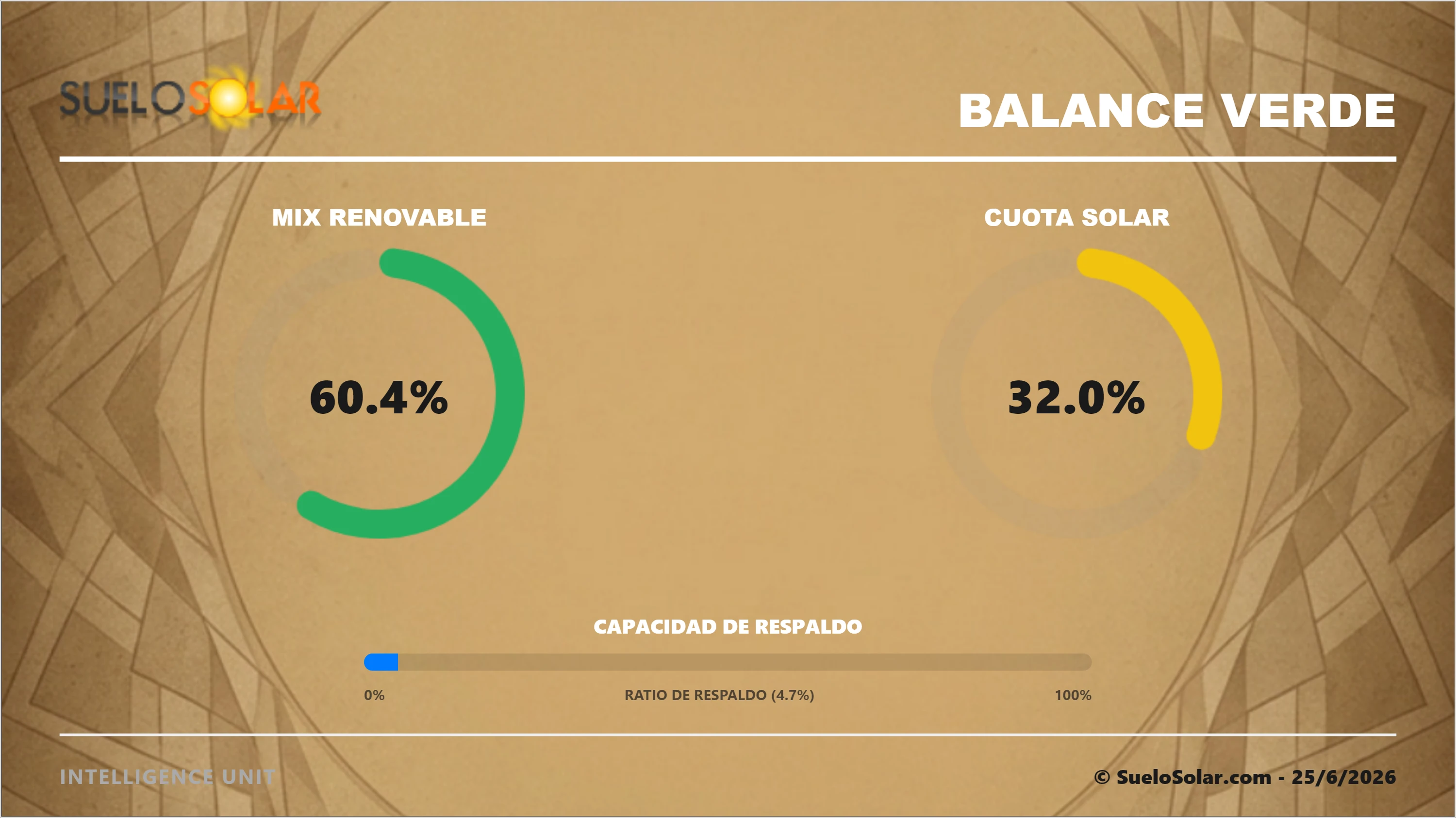

El sistema eléctrico español ha demostrado una vez más la solidez de su transición energética, alcanzando una participación de las fuentes limpias del 60.4 por ciento dentro del mix de generación. Este hito no es casual, sino el resultado de un despliegue constante de infraestructuras que aprovechan las condiciones climáticas del país.

Especial mención merece la cuota solar, que ha contribuido con un sólido 32.0 por ciento, consolidándose como un pilar estratégico durante las horas de mayor demanda diurna. Esta inyección de energía de origen fotovoltaico desplaza sistemáticamente a tecnologías más costosas y emisoras de dióxido de carbono, permitiendo una configuración de precios más competitiva.

El crecimiento de la participación solar es un indicador clave de la madurez del sector y de la capacidad de integración técnica de la red eléctrica ante la intermitencia. El éxito del modelo renovable español se traduce en una mayor soberanía energética, reduciendo la dependencia de combustibles fósiles importados que, habitualmente, están sujetos a las oscilaciones erráticas de los precios internacionales. Esta robusta base renovable no solo favorece el cumplimiento de los objetivos climáticos europeos, sino que actúa como un escudo protector frente a futuras tensiones que pudieran surgir en los mercados de materias primas.

España y Portugal frente al contexto europeo

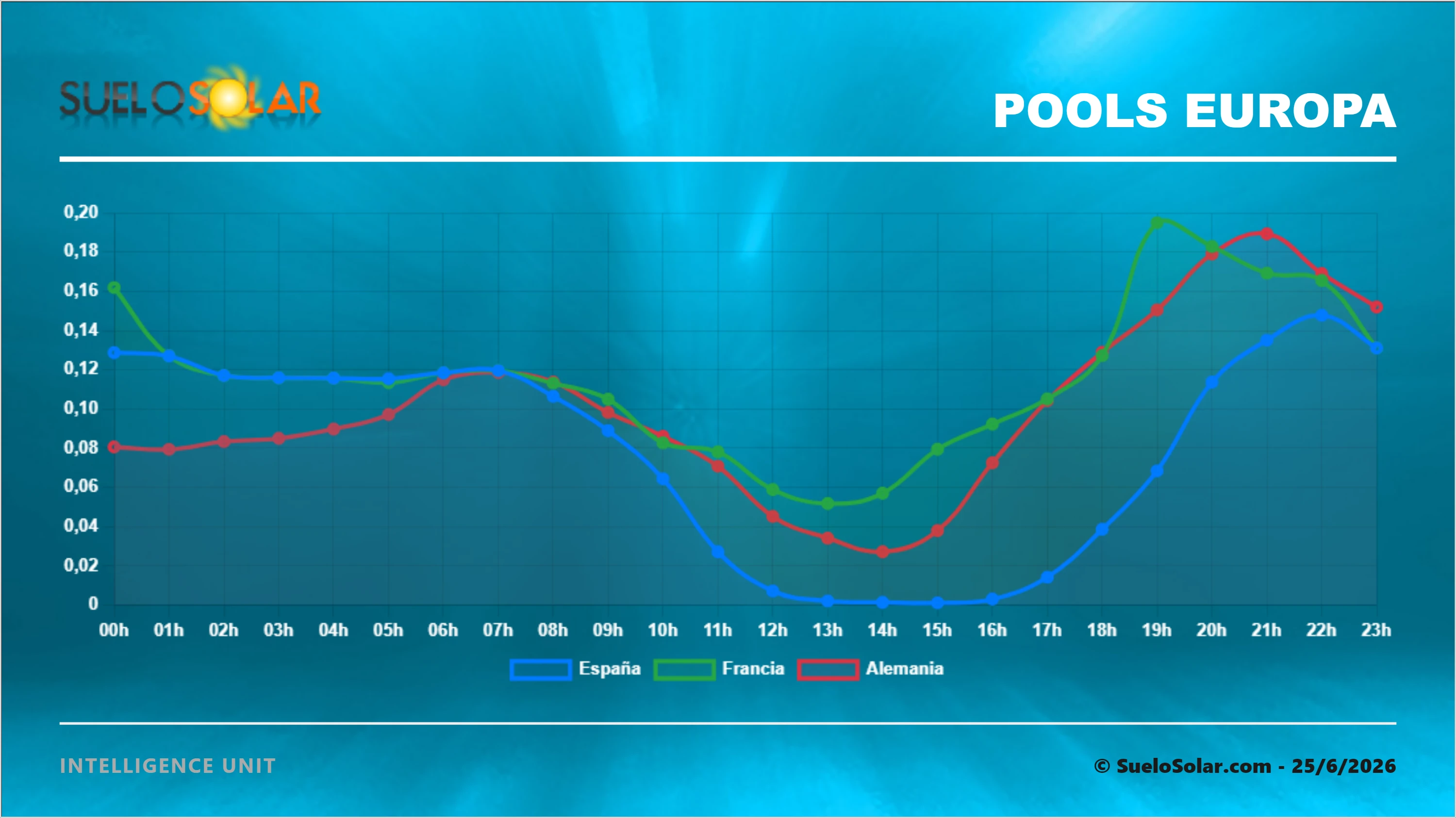

El análisis comparativo entre los distintos estados miembros de la unión europea revela una divergencia en los costes energéticos que merece un examen detallado. Mientras que España y Portugal mantienen un precio en el pool de 79.56 euros por megavatio hora, otros mercados como bélgica registran costes considerablemente superiores, situándose en 0.25755 euros por kilovatio hora.

Esta disparidad subraya la importancia del acoplamiento de mercados y la infraestructura de interconexión para mitigar los diferenciales de precio. Francia, por su parte, se sitúa en 0.11602 euros por kilovatio hora, manteniendo una brecha importante con respecto a la península ibérica, lo que pone de relieve la competitividad actual de nuestra zona de mercado.

Alemania y los países bajos presentan niveles de 0.10036 y 0.14363 euros por kilovatio hora, respectivamente. La situación europea es un claro reflejo de la diversidad en las políticas de mix energético y de los costes de los recursos primarios en cada región. Para las empresas españolas, contar con una energía más económica en comparación con sus competidores del centro y norte de europa supone un factor determinante para la atracción de nuevas inversiones industriales que busquen un suministro energético asequible, estable y, fundamentalmente, cada vez más descarbonizado.

Contexto global y dinamismo del sector

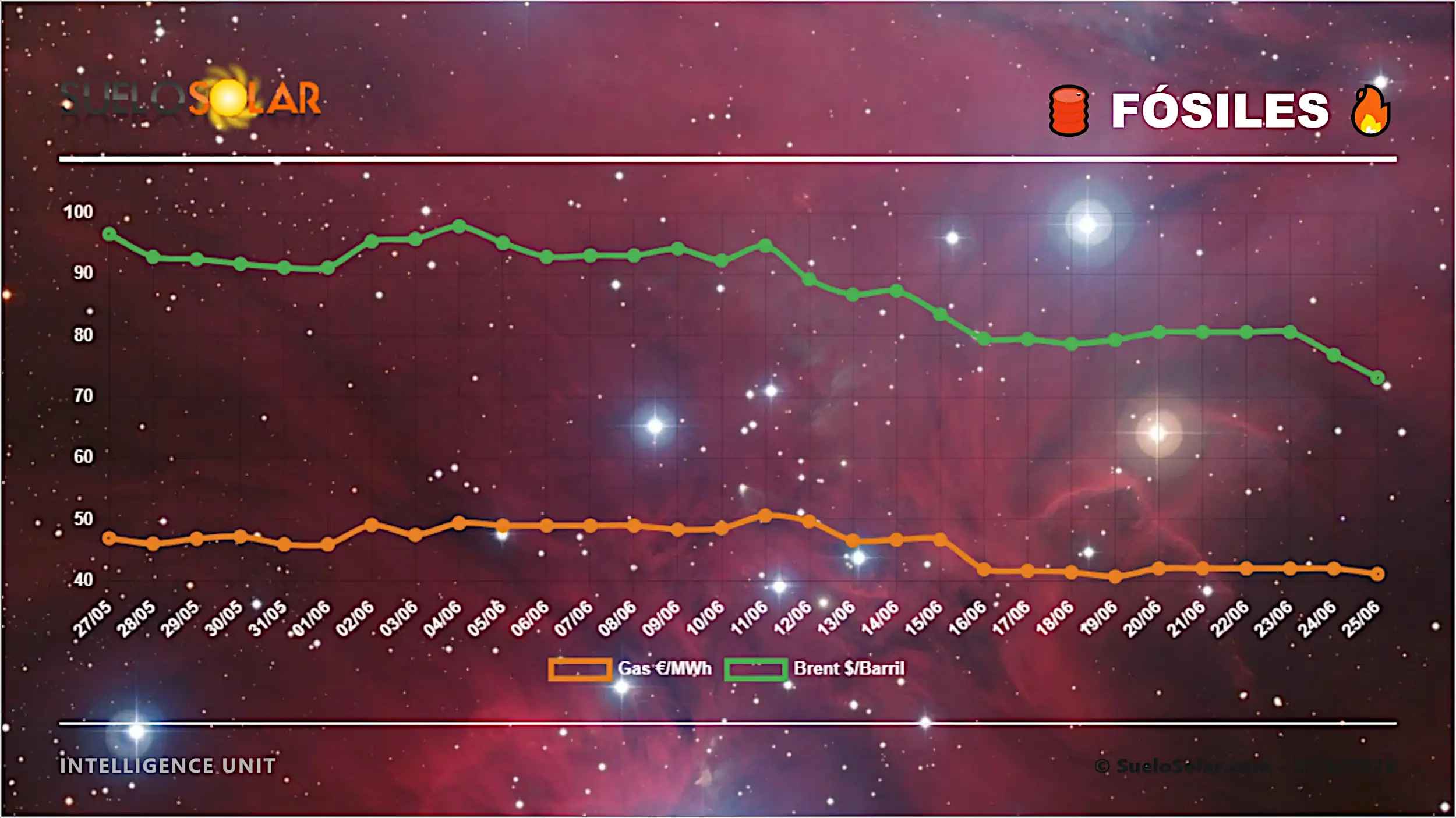

En la esfera global, las materias primas siguen dictando el ritmo. El Brent ha sufrido una corrección del 4.8 por ciento, situándose en 73.18 dólares, mientras que el Gas natural TTF ha retrocedido un 2.1 por ciento hasta los 41.15 euros por megavatio hora. Este escenario, sumado a la cotización del par eur/usd en 1.1400, condiciona el valor final de la generación térmica.

En cuanto a las finanzas corporativas, las acciones de Sunrun han experimentado un crecimiento notable del 12.6 por ciento, contrastando con el descenso de Yingli Solar, lo que refleja un mercado expectante sobre el futuro de la cadena de valor fotovoltaica.

Por otro lado, el termómetro del sector en redes sociales e interacciones, medido por SolRank, continúa siendo dominado por actores clave. En el ranking de ayer, Dankesol ha liderado las visitas con 38 impactos, mientras que en el acumulado mensual, Sunlab Power se mantiene al frente con 467 interacciones.

Estos datos de SolRank son fundamentales para entender hacia dónde se dirige el interés de los profesionales y consumidores, validando la relevancia de las empresas que logran captar la atención en un mercado tan saturado de información y tan necesitado de referencias de confianza en la gestión solar.

Relacionadas

Estabilidad en el mercado energético nacional frente a la volatilidad de las Commodities: SolySombra hoy

El sistema eléctrico español mantiene una robusta base renovable que amortigua las fluctuaciones de los mercados internacionales. Analizamos el impacto de las materias primas y el comportamiento de los principales actores del sector solar.

La instalación de baterías para autoconsumo aumenta un 65% en 2025

El interés por incorporar baterías a las instalaciones de autoconsumo ha crecido considerablemente el año pasado. Especialmente en los hogares, donde el 61% de las nuevas soluciones de autoconsumo que se instalaron ya lo incluía.