Pues ya ha pasado Abril y la fiesta de precios le ha acompañado casi todo el mes.

El riesgo de subida que parecía haber a finales de Marzo, desapareció a primeros y desde luego no se ha dado (gracias al agua acumulada), aunque si se observa tendencia a subir desde mediados, lo que no ha impedido que, una vez más, haya sido un mes magnífico.

Pasemos al desglose.

Precios domésticos - PVPC

Si en febrero y marzo teníamos que remontarnos hasta el 2010 para encontrar un mes homólogo más barato, para el caso de abril tenemos que hacerlo ¡hasta el 2009! Para una familia media de 4,4 kW de potencia contratada y 3.500 kWh de consumo anual uniforme, la factura ha descendido a 51,8 € esto es, 1,8 euros menos que en marzo, y marca un mínimo memorable. El año pasado se situaba 12,6 € arriba (64,4 €). Si comparamos con la factura media de los 3 últimos marzos (60,3 €), comprobamos que esta ha sido un 14,1% inferior.

El acumulado de bajada en estos 4 primeros meses con respecto a sus homólogos del año pasado, se acentúa aún más y alcanza, nada menos que, ¡un 16% menos! o lo que es lo mismo, unos 41,5 € de ahorro con respecto al año pasado, ¡una pasada!

El precio del PVPC en abril fue de 0,086840 €/kWh en la modalidad de precio único y en Discriminación Horaria (antigua tarifa nocturna) de 0,108083 €/kWh y 0,036645 €/kWh en periodos punta y valle respectivamente.

El promedio de precios mensuales para el último año móvil, esto es, desde mayo de 2015 a abril de 2016 ha sido de 0,113113 €/kWh en la modalidad de precio único y en Discriminación Horaria 0,134971 €/kWh y 0,058613 €/kWh en periodos punta y valle respectivamente. Con estos precios nuestra familia media habría pagado 738,8 € en este año móvil.

Los datos anteriores son especialmente útiles a modo de comparación: sabiendo los precios por los que ronda PVPC puedes coger cualquiera de tus facturas de hasta hace un año y comparar a cómo estabas pagándola o ingresar ese consumo/potencia en el comparador de la CNMC y ver qué compañía te conviene más.

Ya te adelanto que si estás en mercado libre con alguna de las grandes, has pagado más, a pesar de ese fabuloso descuento que te ofrecieron y eso sin contar los servicios adicionales que también seguramente pagues y no necesitas.

Las perspectivas para este año no han cambiado y se prevé que el mercado mayorista de electricidad (al cual está íntimamente ligado los precios de PVPC) sea más bajo que en 2015, por lo que los precios medios de la energía según avancemos el año, deberían ser menores aún, y el coste de la factura anual mostrada anteriormente, también.

Para mayo se espera ya un incremento de la factura, algo que ya ha empezado a mostrarse desde mediados de abril, donde la tendencia de precios PVPC máximos, mínimos y medio tiende a subir

Mercado mayorista de la electricidad - OMIE

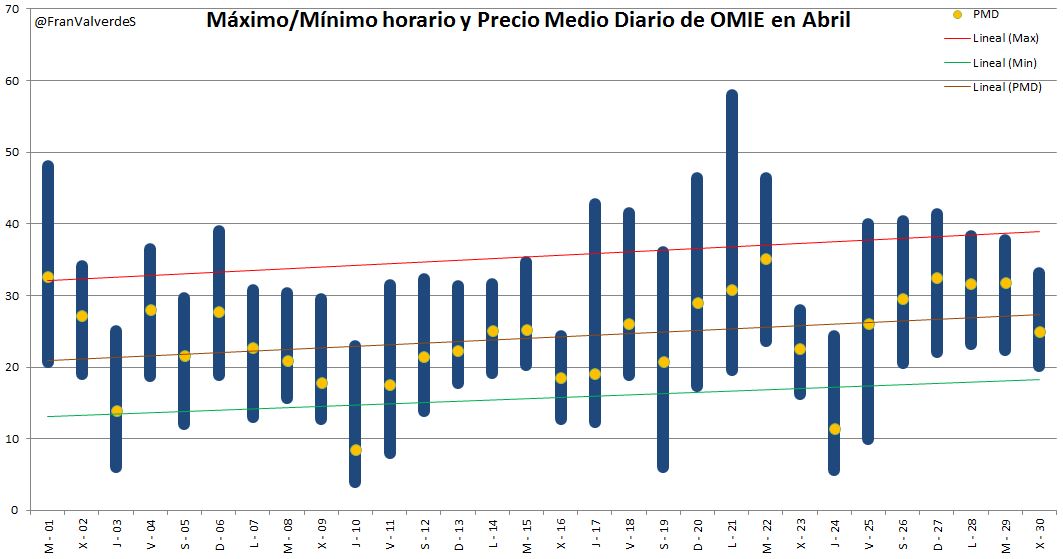

En contra de todas las predicciones de futuros y de subidas al final de marzo, abril ha bajado aún más y se ha comportado como dice la media estadística que debería haberlo hecho: el mes más bajo del año. Así las cosas ha cerrado a 24,11 €/MWh, un 13,2% menos que el mes anterior y nada menos que un 46,8% menos que el de hace un año. Tendríamos que remontarnos al año 2009 para encontrar un abril más bajo. El acumulado de bajada en OMIE para lo que llevamos de año es un 36,5%.

Los primeros 20 días (exceptuando el día 1) el mercado ha tenido un comportamiento a la baja (debido al gran aporte hídrico) para pasar a partir de dicho día a cambiar la tendencia y pasar al alza. Podemos pensar pues que el 20 se dio el punto de inflexión en el mercado mayorista de electricidad y a partir de ahora toca tendencia alcista, que seguramente se incrementará en Mayo (veremos qué pasa en la 2ª semana de Mayo con hasta 16 GW de potencia firme indisponible...) y se mantendrá de manera más suave hasta Julio/agosto (dependiendo de cómo vengan los calores este año).

No se han batido récords de precios ni por encima de los 66,71 €/MWh del 19 de enero ni por debajo de los 2,3 €/MWh de enero y febrero, siguiendo estos valores, de momento, como extremos. El precio más alto del mes se registró el día 1 con 48,04 €/MWh y el más bajo, el día 10 con 4 €/MWh.

La previsión de precio anual, sube hasta los 37,82 €/MWh (y más que subirá los próximos meses), ¡10,97 € por debajo de la misma estimación para el año pasado por estas fechas! (48,79 €/MWh).

Futuros

Tras los ligeros repuntes del mes pasado, nuevamente bajan Mayo (hasta 34,2 €/MWh) y Junio en menor medida (hasta 41,8 €/MWh), mientras se mantienen relativamente estables el tercer y cuarto cuatrimestre (44,6 y 42,7 €/MWh respectivamente)

Seguramente suban algo estos valores a lo largo de los próximos meses, aun así parece que ya no cabe duda de que este año será bastante mejor que los anteriores.

Fuentes

Impresionante repunte de la generación con agua aumentando nada menos que un 20,5% con respecto a marzo y ha sido la que ha tirado los precios este abril. Por el otro extremo, un mes más el carbón es el que más pierde protagonismo con una caída de producción de nada menos un 48%. A destacar también la importante caída de generación mediante residuos (24%), eólica (18%) y en menor grado biomasa (13%) y ciclos combinados(13%).

Las intensas y persistentes lluvias, sobre todo del noroeste, junto con algo de deshielo, han hecho subir el agua embalsada de los embalses hidroeléctricos hasta un 72% (desde un 68,5% de marzo) cantidad muy similar a la de abril del año pasado (71,2%) pero sin embargo la producción hidráulica ha sido este abril un 102,3% superior al del 2015, esta es una de las razones del desorbitado precio que alcanzó OMIE en aquél mes (y en general todo el 2015): 45,34 €/MWh .

Seguramente a partir de ahora ya no seguirá aumentando el agua embalsada y la generación con esta fuente se vea reducida mes a mes.

La generación renovable este mes ha sido alta, nada menos que un 54,3% y en lo que llevamos de año se sigue superando el 50%, concretamente un 51,6%. Tal como decía en el resumen pasado, nada que envidiar de ningún país europeo, más bien al revés...lo malo es que en los meses venideros, por culpa de la poca energía solar que tenemos instalada, el ratio bajará en picado!

En lo que llevamos de año (enero a abril) la principal fuente ha sido el viento, protagonista de estos primeros 4 meses, mientras que segundo y tercer puestos están muy reñidos entre la nuclear y el agua, encontrándose las siguientes a bastante diferencia. En el extremo opuesto las fuentes que menos han aportado han sido los residuos, solar térmica y biomasa. Comparativamente las fuentes que más han crecido han sido residuos (curiosamente la que menos aporta) con un 40,3% de incremento y el agua con un 39,5%. La eólica también ha aumentado un buen porcentaje, un 10%

Las fuentes que más retroceden, han sido, el carbón con un impresionante retroceso del 48,8%, Ciclos combinados (-22,8%) y la solar térmica (-16%)

Mercados europeos

Parece que, desde enero, empieza a vislumbrarse una tendencia al mayor acople de mercados, excepto los dos típicamente más caros (Reino Unido e Italia) ya que la banda de precios (diferencia entre el mayor y el menor), se va reduciendo mes a mes: en febrero 8€, en marzo 5,8 € y ahora en abril 3,31 €/MWh, siempre exceptuando los dos países mencionados, que parece van "a su aire"

El país/región que más baja con respecto a marzo es España/Portugal mientras que el único que sube son los países nórdicos. Si comparamos con hace un año, todos han bajado notablemente de precio, el que más, nuevamente España/Portugal

La compañia RWE, ganadora del laudo por el recorte expropiatorio de las renovables , exigirá la traba de bienes del Reino en USA para cobrar sus 28 Millones de Euros.

A pesar del aumento de la ambición, los PNEC no logran conectar efectivamente los puntos con lo que ahora importa para hacer realidad la transición energética: despliegue de la red, modernización y flexibilidad.